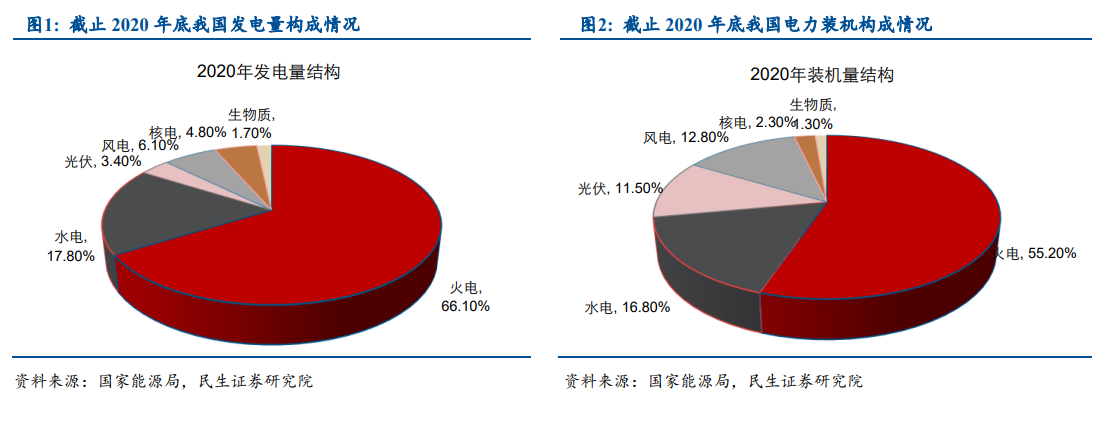

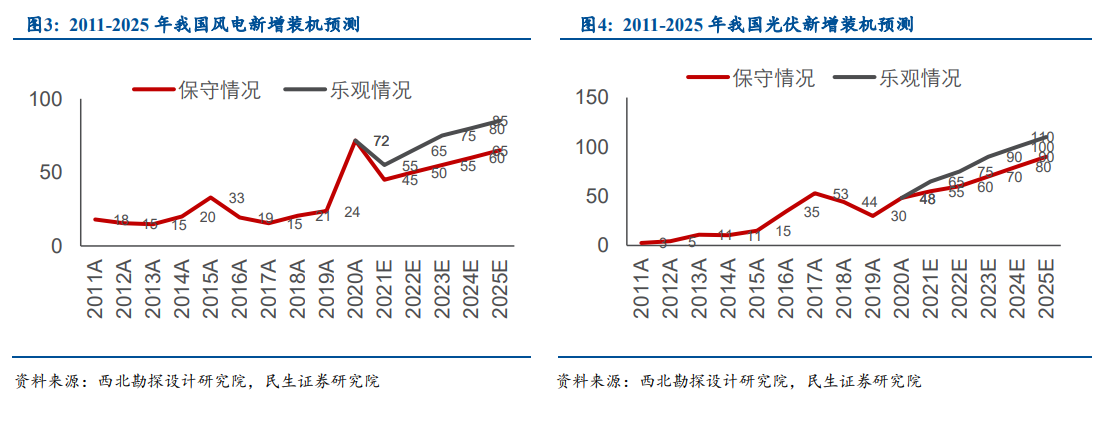

風光發電量占比提升將帶動裝機量提升。從 2020 年累計裝機量看,風光占比量為 24%,對應裝機量 534GW;按照國家碳達峰行動計劃方案,2030 年風電、太陽能發電總裝機容量達12 億千瓦以上,對應 1200GW,對應年化復合增速為 8.4%,假設未來單 w 成本降至 4 元,則每年投資空間約 2700 億,空間足夠且具備一定成長性。

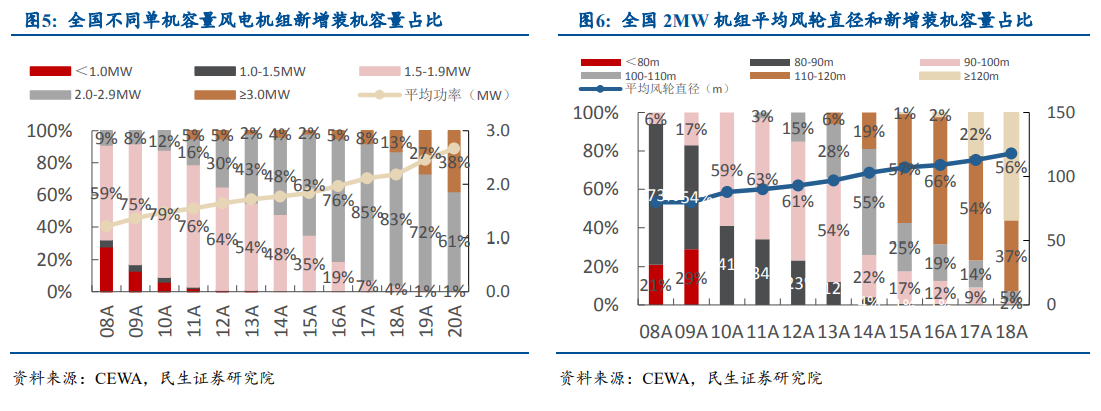

風光增長核心是降本,但與光伏依靠技術創新不同,風電更多依靠的是制造能力降本。風電光伏的增長并非線性,核心是單位成本的控制,光伏更多體現在技術創新降本,風電更多的體現是制造能力降本,光伏的下一波降本的核心是新技術引進,風電更多的是制造能力提升帶來的單位成本降低。

風電的技術路徑較為清晰,產業鏈確定性比光伏更強。大功率風電發電是行業趨勢之一,未來技術更多的是整機和工藝設計上的改變,并不會涉及到產業鏈顛覆。據明陽智能潘永樂介紹,目前中國在離海岸 100 公里以內的范圍內可供開發的海上風能資源量有 200 萬 MW,基本可以在很大程度上替代煤電。據《中國工程科學》2021 年第 1 期的院士文章介紹,海上風電年運行小時數最高可達 4,000 小時以上,較陸上風電年發電量多出 20%~40%。從空間上講,我國太陽能和陸地風能最豐富的地區多在西部,而用能集中地區多在東部沿海,這就需要建設特高壓等線路進行遠距離輸送。但海上風能不一樣,東部沿海省份可以在離岸大概 30-50 公里的區域直接開發本地的海上風能,不用擔心遠距離輸送問題。發改委能源研究所發布的《中國風電發展路線圖 2050》,我國的海上風能資源極為豐富,各沿海地區間的風能資源差異也遠比陸地要小。其中,臺灣海峽一帶的風能資源最為豐富(6 級以上),其次是廣東、廣西、海南(4-6 級)。