我們正處于由化石燃料向清潔能源轉型的全球大變革之中,在全球各主導型經濟體的氣候雄心之下,能源消耗的電氣化、電力生產的清潔化成為時代的浪潮。與此同時,鋰作為自然界中最輕、標準電極電勢最低的金屬元素,無疑是天生理想的電池金屬,將具備需求剛性,被譽為未來的“白色石油”。鑒于全球動力、儲能需求的爆發式增長,我們預計 2024 年全球鋰電市場將邁入 TWh 時代,鋰行業無疑正身處“超級周期”之中,但非線性加速增長的需求以及價格中樞的大幅上行,也為新能源產業中下游帶來了顯著的“資源焦慮”。

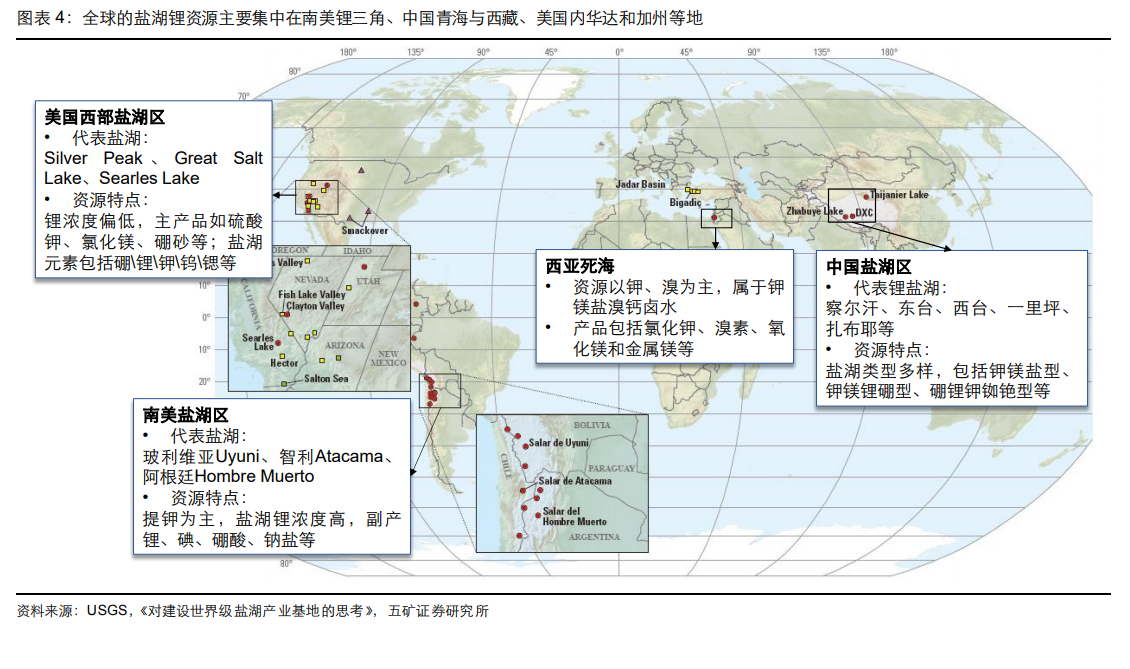

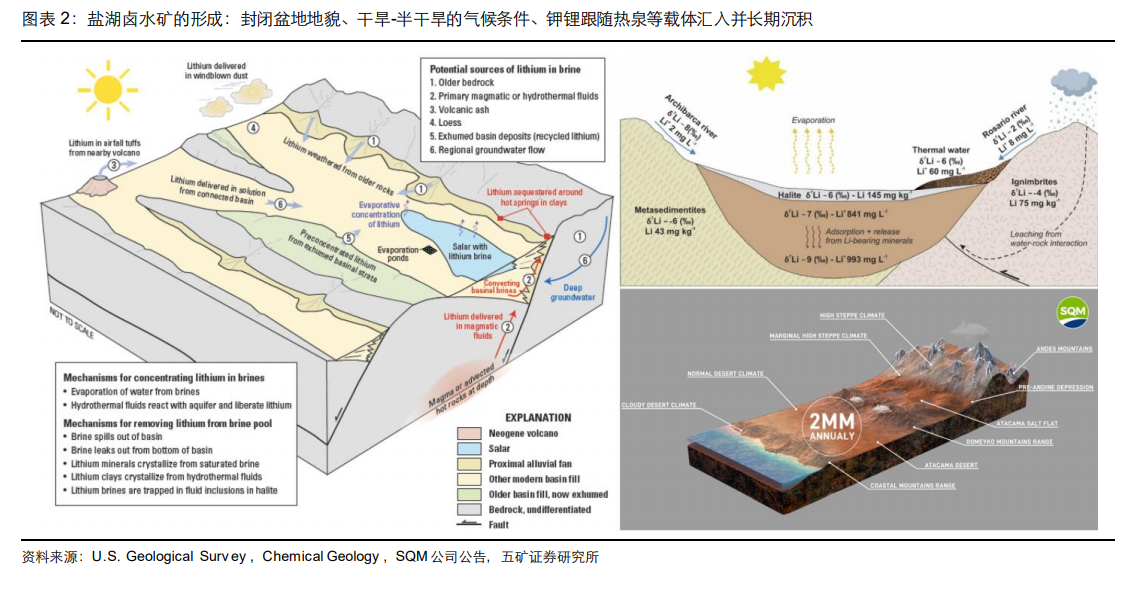

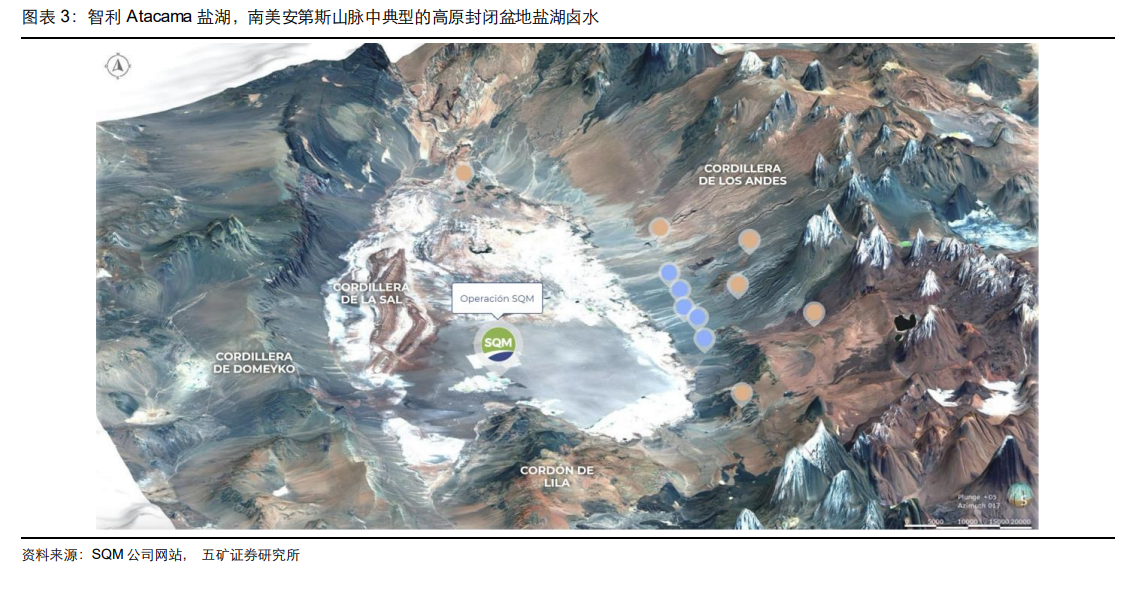

鹽湖屬于全球湖泊的重要類型之一,含鹽量高于 50g/L,是一種集無機鹽、有機質和生物綜合性的自然資源,是多層圈(水圈、大氣圈、生物圈和巖石圈)的共同沉積產物,只出現在特定的自然和地質環境中。具備開采價值的鹽湖通常為“古代鹽類礦床”,擁有固液混合、儲量大、面積廣、品位高的特點,通過長期沉淀而富含鉀、鎂、鋰、硼、溴、碘、銫、銣等鹽類礦產,另一類屬于“現代(第四紀)鹽湖資源”,由于形成時間較短,資源不如前者豐裕。

雖然地殼中的鋰資源豐度較高,但兼具大規模、較高品位、具備經濟開采價值的優質鋰礦資源點有限,全球分布不均。據 USGS 口徑,截止 2020 年全球鋰資源的探明礦產儲量 2106萬噸金屬量、折合碳酸鋰當量 1.12 億噸,礦產資源量達到 8551 萬噸金屬量,折合碳酸鋰當量 4.55 億噸。從區域角度看鋰資源量分布,南美鋰三角區域(玻利維亞、智利、阿根廷)合計占比 58%,美國、澳洲分別占比 9%和 7%,中國鋰資源總量全球第六,占比約 6%。