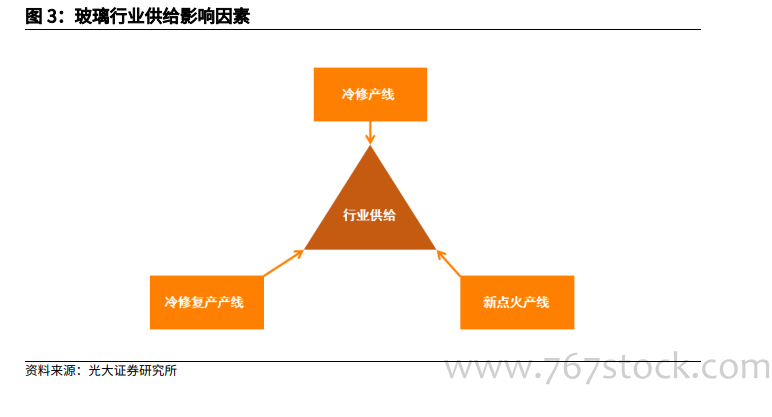

區別于水泥行業,玻璃產線點火投產后需進行連續生產,因此供給具有剛性特點。玻璃生產的主要環節是在熔窯內高溫加熱配合料,熔窯壽命一般為 8-10 年,由于其開啟成本較高,停產復工往往需要較大資金投入,因此難以做到類似水泥熟料產線的隨時關停。玻璃熔窯一經開窯,必須長期保持生產狀態,導致供給具有剛性。

玻璃重資產屬性較強、產能建設時間長、供給彈性較弱,市場歷來視其為典型的周期性行業。當需求增長快于供給增長,表現為供給偏緊、行業景氣上行,則會吸引更多產能加速投放,導致供過于求,之后就會使得價格見頂向下;反之,價格下滑至低位,使得行業利潤空間壓縮,供給擴張速度也會減緩,供給增長慢于需求增長,又將逐漸出現供給缺口,價格則重新步入新一輪上行周期。

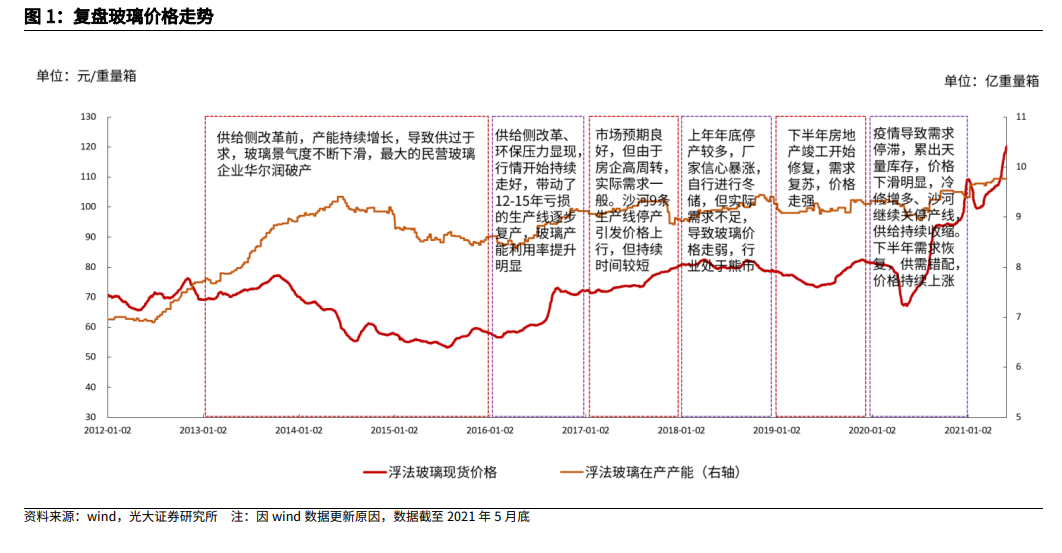

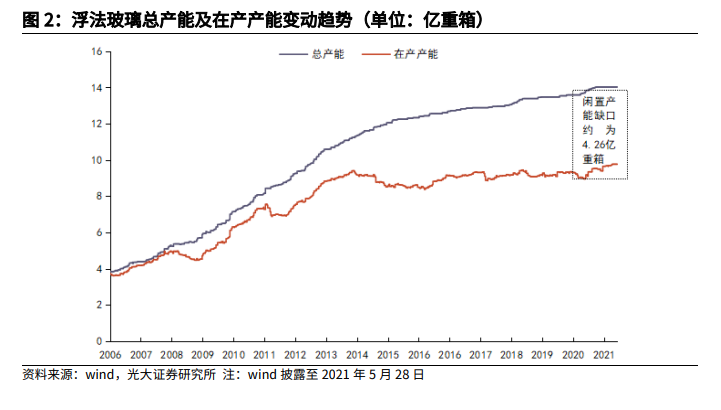

供給側改革之前的玻璃行業呈現出典型的強周期特點。2006 年我國浮法玻璃產能僅 3.84 億重箱,由于沒有新建產能限制,隨著需求持續向上,供給快速釋放,至 2015 年底已有 12.33 億重箱。在此期間兩段典型的供需錯配,帶來價格的劇烈波動:1、為應對 2008 年經濟危機帶來的負面沖擊,國家“四萬億”政策出臺,下游需求增長快于供給,玻璃價格從 2009 年初的 58 元/重箱,漲至 2010年底的 84 元/重箱;2、“四萬億”過后,需求拉動力度逐漸減弱,但此前行業高景氣行情已吸引供給的快速增長,使得供需基本面持續惡化,價格至 2015 年底跌至 53 元/重箱。