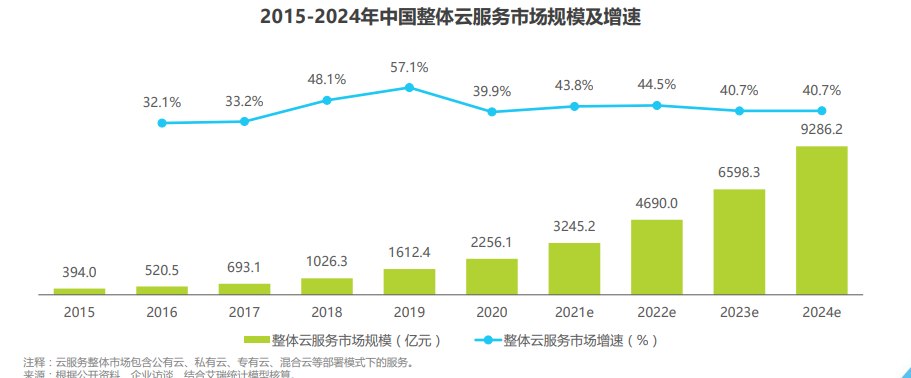

云市場規模再創新高,后疫情時期有望迎來增長新高峰。2020年,中國整體云服務市場規模再創新高,達到2256.1億元,增速接近40%。2020年初,受疫情影響,中國整體云服務市場上半年處在一種“喜憂參半”的局面。一方面,疫情期間,從線上娛樂到線上辦公等需求顯著增長,驅動泛互聯網行業用云需求上升,帶動公有云市場的逆勢增長。但另一方面,由于多數線下業務發展受阻,導致很多建設周期長的云項目被迫延期,延緩了云市場的進一步發展。2020年后半段,疫情期間養成的用云習慣得到延續,更多行業以及傳統企業加速云化轉型,線下的云項目建設也日漸提速,最終推動整體云市場規模再創新高。同時,疫情期間所產生的“漣漪效應”,將在未來1-2年擴大,進而推動中國云服務市場迎來新的增長機會。

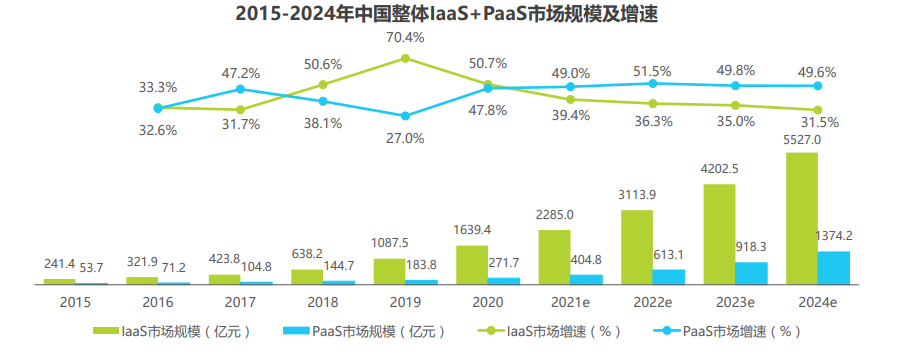

云資源仍是當前主要需求,云能力將驅動未來增長。2020年中國整體IaaS+PaaS總體市場規模達到1911.1億元,其中IaaS為1639.4億元,PaaS為271.7億元。企業上云進程持續加快,對云的理解也不斷加深。當前,對已經上云的企業,在獲得充足的云資源后,已逐步開始依托云資源,開展更具挑戰的業務創新。對于初上云的企業,也通過觀察行業中同行友商的上云情況,從自身業務特性及未來成長的角度,轉變用云思路,開始從能力角度配置資源。總體來看,上云進程的加快將擴大市場對云資源的需求,帶動IaaS市場份額的增長;同時,上云思維的轉變,以及對能力的聚焦,將推動PaaS的成長。未來,“云能力”將成為驅動云市場保持高速增長的驅動因素。

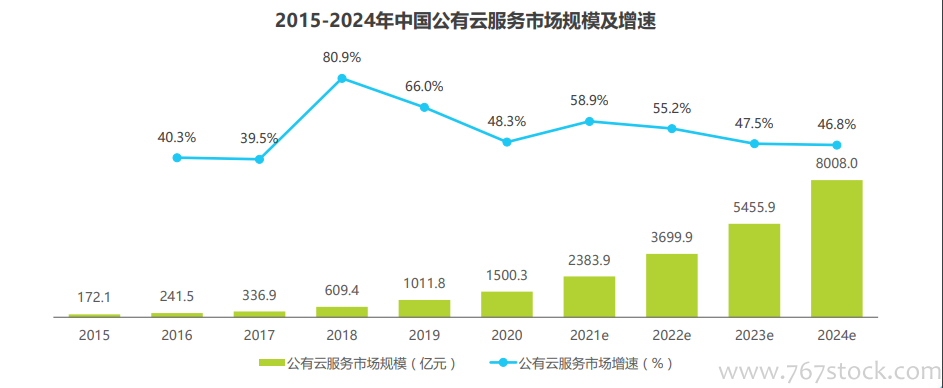

公有云市場規模達到1500億,將迎來新一輪增長機遇。當前,公有云服務仍占據云服務市場主導地位。疫情期間,音視頻、短視頻、互聯網文娛產業流量增長迅速,發展加速,進一步拉升對公有云資源的需求,帶動公有云發展。后疫情時代,企業已養成的用云習慣和辦公方式得以延續,疫情期間建設放緩的線下云項目也陸續恢復建設。未來,疫情期間累積的云需求,將進一步釋放。同時,隨著上云企業日益提升對云能力與企業業務創新能力結合的關注,更能支持大數據、人工智能等開發平臺的公有云服務將獲得長足的發展空間。