共享充電寶行業經歷了曲折的發展,目前行業進入關鍵發展期。2017 年上半年,行業獲得資本市場認可,各路企業紛紛入局,大批資本進入賽道,在 2017 年行業內發生了超過30 筆融資。2017 年下半年,由于盈利模式待驗證、行業競爭激烈等原因,多家平臺停止運營或宣布破產清算,行業進入冷卻期,2018 年發生的融資事件僅 2 起,但頭部企業仍暗中蓄力發展,市場資源向頭部集中,形成“三電一獸”(即小電、街電、來電、怪獸充電)的格局。2018 年下半年,頭部企業陸續宣布實現盈利,2019 年下半年,頭部企業陸續漲價,怪獸充電完成 C 輪融資,行業再度引發投融界關注,進入關鍵發展期。2020 年 4 月,小電獲得蘇寧股權融資。2021 年 3 月,怪獸充電完成 D 輪 2.34 億美元融資,并于 4 月在美國納斯達克上市。

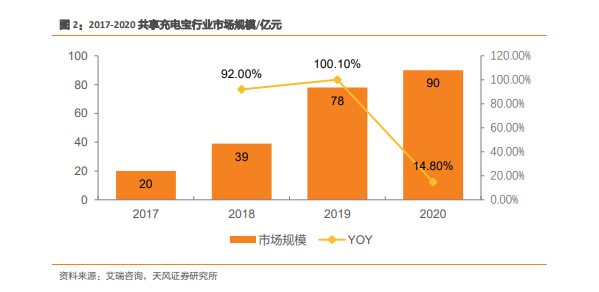

疫情之前快速增長,疫情之間受到沖擊。中國共享充電寶行業始于 2014 年,并于 2017 年開始形成規模。智能手機使用程度越來越高,而礙于技術的發展,未來幾年難以實現手機電池壽命和容量的革命性提升,這激發了共享充電寶的大規模需求,驅動了共享充電寶行業的快速增長。根據艾瑞咨詢,2019 年共享充電寶行業市場規模為 78 億元,同比增長100.1%,2020 年市場規模達到 90 億元,同比增長 14.8%,這主要是由于新冠疫情的影響,造成 2020 年上半年共享充電寶行業增速放緩,但行業已于下半年恢復正常。

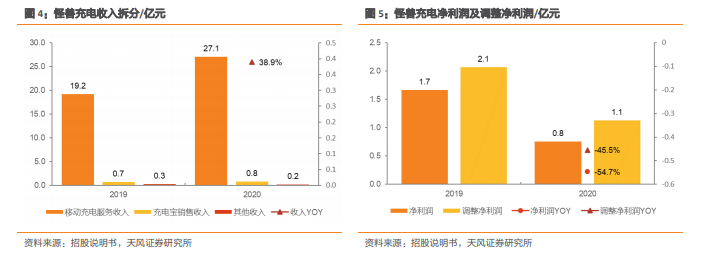

疫情期間收入逆勢增長,費用增長導致凈利潤下降。公司于 2020 年實現收入 28.1 億元,同比增長 38.9%,在 2020 年上半年存在嚴重疫情的情況下仍然實現收入增長。公司實現凈利潤 0.8 億元,同比下降 54.7%,調整凈利潤 1.1 億元,同比下降 45.5%。充電寶銷售收入則來源于用戶對充電寶的直接購買,其他收入主要是廣告收入。2020 年移動設備充電服務收入 27.1 億元,同比增長 41%,占總收入 96.5%,為公司核心收入來源。充電寶銷售收入0.8 億元,同比增長 10%,占總收入 2.8%。其他收入 0.2 億元,同比減少 27%,占總收入的2.8%。費用方面,研發費用同比增長 8.4%,由研發部門工作人員人數增加和業務管理系統升級導致。銷售和營銷費用同比增長 55.7%,主要是由于激勵費用的增長。激勵費用由傭金和入場費用組成,由于 POI 的持續擴張,以及和多個 KA 的新合作,入場費用增長很多。2020 年入場費用為 15.77 億,同比增長 70%。