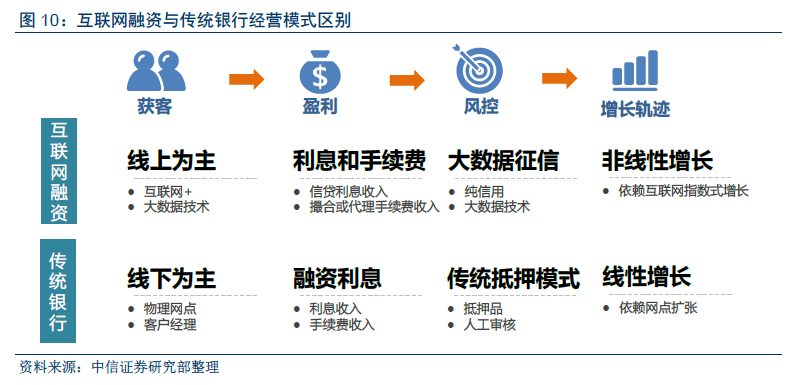

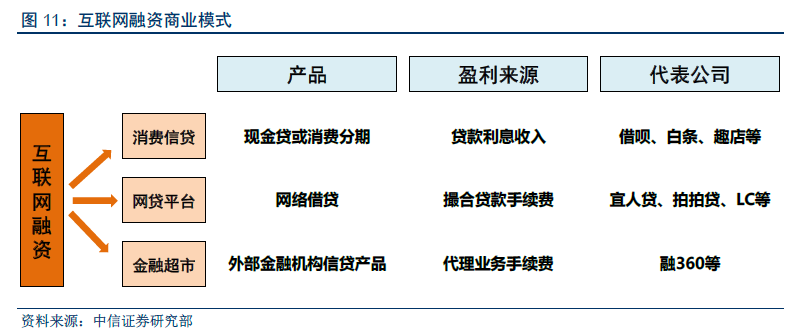

消費信貸模式:基于提供貸款的利息收入,依托消費場景和互聯網平臺向消費者直接發放現金貸或消費分期,主要賺取貸款利息收入(盡管部分平臺宣稱只收取手續費,但其實質上依舊是利息收入)

網貸平臺模式:基于撮合貸款的手續費收入,連接借款需求和投資理財需求,從中賺取服務費和管理費

金融超市模式:基于代理業務的手續費收入,主要從事金融產品導流業務,引入多家金融機構的信貸產品(包括幫助銀行推廣信用卡)、對接用戶的借款需求,而后賺取手續費或與金融機構分潤實現收入

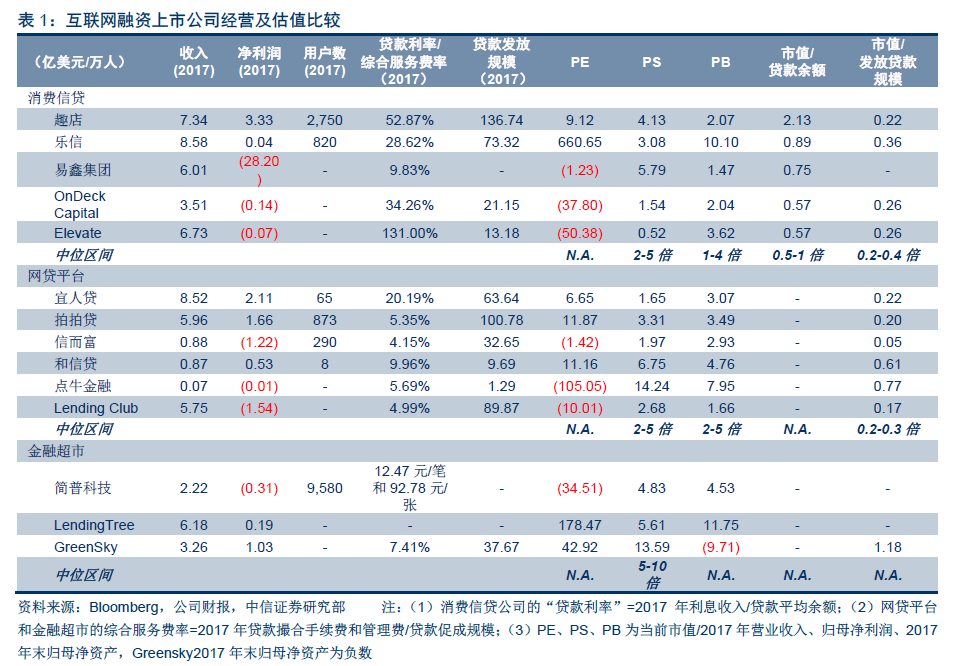

2017 年網貸平臺成交額仍保持較快增長,格局上向頭部集中趨勢愈發明顯。根據網貸之家統計,2017 年網貸平臺行業成交量達2.8 萬億,同比增長35.9%;Top100 平臺的占比由2016 年的41%上升至47%。

網貸平臺收入主要來自貸款撮合手續費以及后續的管理費,行業平均綜合費率在5%左右。我們統計的6 家P2P 平臺,綜合服務費率整體在5%的水平,其中宜人貸最高達到20%左右,而拍拍貸、信而富、點牛金融和Lending Club 均在5%左右。