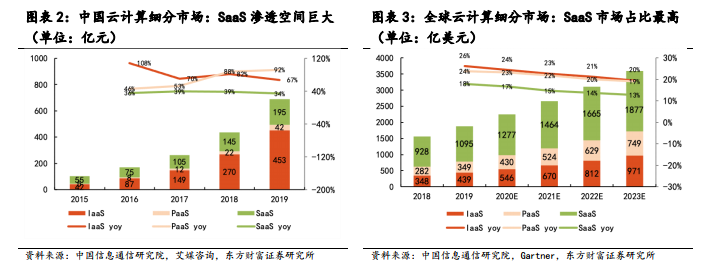

按發展路徑分,SaaS 玩家主要分為傳統轉型、創業型、互聯網型。傳統廠商(SAP、金蝶等)通過 SaaS 自我革命原有 IT 業務。大量創業型廠商(北森云等)充分利用 SaaS 行業門檻較低的特征,選擇某個垂直細分領域切入。互聯網廠商近年也殺入局來(阿里-釘釘、騰訊-企業微信),進一步擠占IM/協同 OA 類等廠商生存空間。在 IaaS 業務普及的基礎上,SaaS 從 CRM、HRM 等標準化程度較高的業務開始爆發,呈現出細分領域眾多、競爭極為激烈的分散市場格局。從規模來看,2019 年我國 SaaS 市場規模近 200 億元,滲透率遠低于全球,仍有巨大發展潛力。

按聚焦領域分,SaaS 玩家主要分為行業垂直型、業務垂直型。行業垂直型SaaS 關注特定行業,要求廠商對該行業的業務邏輯、價值全鏈等都有充分的理解。業務垂直型 SaaS 關注特定業務,要求廠商從不同行業的通用業務流程中抽象出一套邏輯或理念,并不斷推陳出新。此外,部分廠商還以非標準化的服務以增加標準化 SaaS 產品的附加值,以鞏固差異化競爭優勢。無論哪種形態,精準把握用戶痛點和訴求都是廠商脫穎而出的關鍵所在。

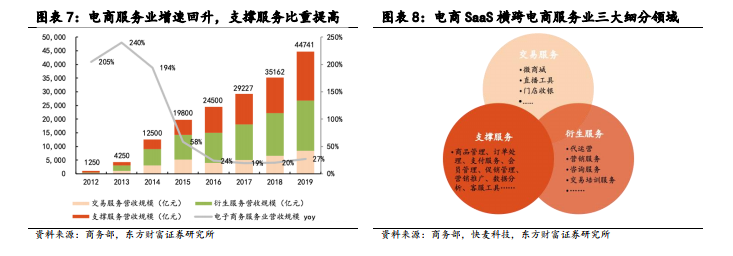

電商 SaaS 是中國最大的行業垂直型 SaaS 細分行業,業務覆蓋零售電商端全價值環節。據艾瑞咨詢數據,2018 年,中國行業垂直型 SaaS 市場規模達 103.3 億元,其中零售電商行業 SaaS 市場規模拔得頭籌,占比超過四分之一;得益于“新零售”“智慧零售”等新模式、新業態的興起,當年營收規模同比增長約 66%至 26.9 億元。電商 SaaS 產品主要提供店鋪管理、客戶營銷、售后服務等功能,并隨適配商家成熟度的提升而疊加、豐富,最終可以覆蓋除配送外全部零售電商端價值環節。