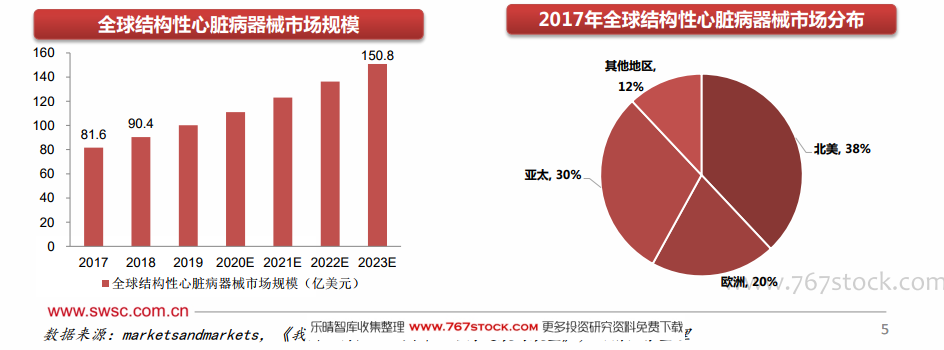

全球看:結構性心臟病器械有望持續增長。結構性心臟病(Structural heart disease,SHD)泛指一大類先天性或獲得性的以心臟和大血管結構異常為主要表現的心臟疾病,如傳統定義的先天性心臟病、心臟瓣膜病和心肌病等。從全球市場來看,結構性心臟病是近十余年心血管疾病領域一個新型的亞專業。伴隨著介入手術的發展,結構性心臟病器械逐漸成為一個高增長、大體量、高價值的成長行業,預計2023年全球結構性心臟病植介入器械行業規模有望達到150.8億美元,2017~2023復合增速10.8%。結構性心臟病介入器械主要包括經皮瓣膜修復與置換和介入封堵術,其中TAVR產品、MitraClip、LAAC、先心病封堵器等比較成熟的領域和產品在2018年收入合計超過55億美元,包括這些手術的配套器械(如通道產品)預計行業空間超過60億美元,占2018年行業規模90.4億美元的66%。從區域分布看,北美(38%)、歐洲(20%)、亞太(30%)為主要的市場,預計發達國家占比約80%。

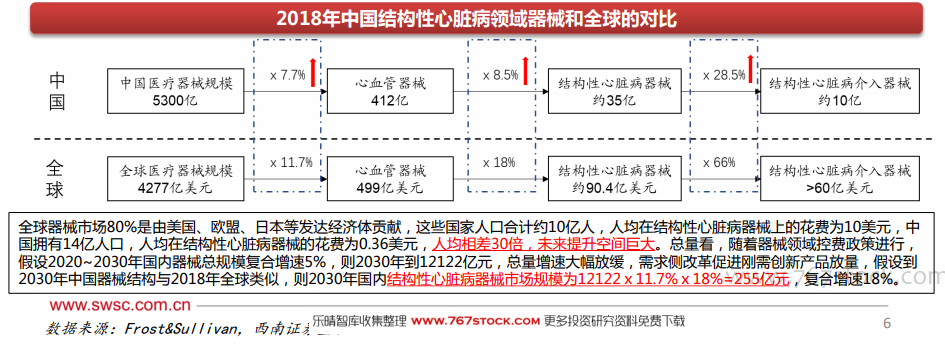

中國看:結構性心臟病介入器械有望10年10倍空間。從國內市場看,2018年國內心血管器械收入412億元 中國心血管器械市場規模及增速,其中SHD器械約35億元(其中介入不足10億元,外科約25億元),占比約8.5%;而全球2018年結構性心臟病器械占全球心血管器械比重約18%,預計未來10年在介入手術帶動下結構性心臟病器械有望持續跑贏器械板塊,預計2030年國內結構性心臟病器械市場規模有望超過255億元。結構性心臟病介入器械在TAVR、TMVr/R、TPVR、LAAC、TTVr/R等領域帶動下有望爆發增長。假設2030年占SHD器械的66%,則2030年SHD介入器械有望168億元,具有10年10倍以上空間。

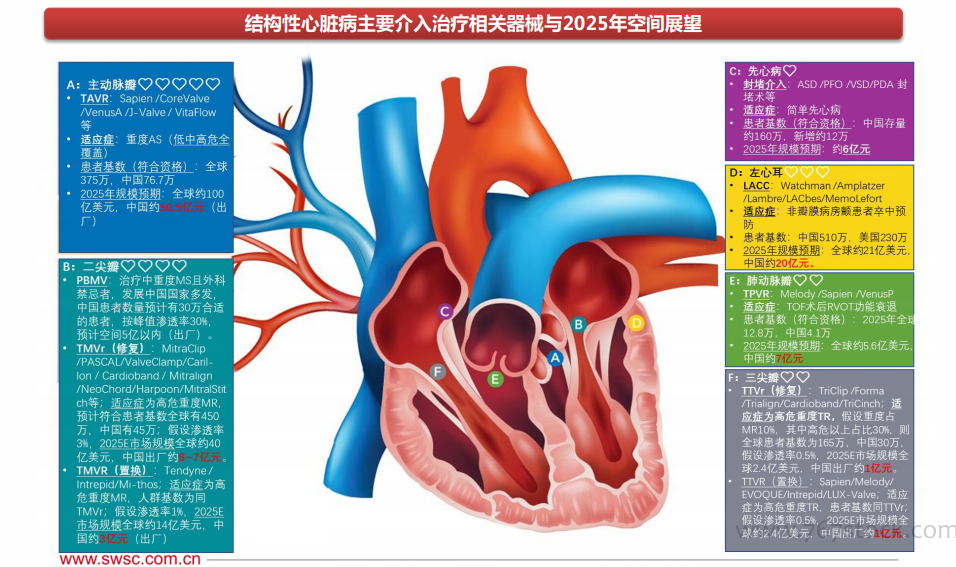

瓣膜修復與置換,創新升級主旋律。如何在瓣膜病介入治療領域挑選好的賽道?——關注1)患者基數大、2)發達國家老齡化剛需疾病、3)美國市場獲批術式、4)賽道發展周期階段這四個因素,接下來5年(至2025年)的投資機會順序為:1)TAVR、2)TMVr、3)TMVR、4)TPVR、5)TTVr/R;關注Tendyne、TriClip、Intrepid等前沿產品在美國臨床試驗的情況。? 如何在賽道中挑選好產品?——商業化潛力主要根據“臨床數據優勢+長期隨訪數據支撐+產品易操作性+學術推廣能力(是否有領域專家背書、科室協同)+定價及醫保報銷情況“等因素綜合分析,這其中臨床有效性和安全性是基礎。如何對SHD介入器械進行估值?——基于一些共性,潛在空間=患者基數*重癥比例*風險比例*滲透率*出廠價格,例如后文我們預計2030年TAVR國內市場約100億空間,處于成長期的龍頭可以享受20~40倍PS的估值(按凈利率40%,對應PE 50~100倍),如預期A公司明年收入10億元,則可以給200~400億市值。