互聯網消費貸是指金融機構、類金融組織及互聯網企業等借助互聯網技術向消費者提供的以個人消費(一般不包括購買房屋和汽車)為目的,無擔保、無抵押的短期、小額信用類消費貸款服務,其申請、審核、放款和還款等全流程都在互聯網上完成。與傳統消費金融相比,互聯網消費金融業務(本報告互聯網消費金融業務主要指互聯網消費信貸業務,下同)在降低資金成本、提高業務效率、減少信息不對稱性等方面具有無可比擬的優勢。

2014年2月,京東金融推出“京東白條”,拉開了互聯網消費信貸的序幕,隨后螞蟻集團推出“螞蟻花唄”,2015年各方開始大力布局互聯網消費金融業務,互聯網消費金融業務進入發展快車道。2016年3月,人民銀行、銀監會提出“加快推進消費信貸管理模式和產品創新”,行業創新不斷涌現,互聯網消費金融業務迎來了發展的黃金期。但在野蠻生長的過程中,各個互聯網平臺也開始暴露出諸多問題,2017年下半年開始行業進入整頓期,國家出臺了一系列監管政策整頓行業發展亂象,從P2P專項整治、規范現金貸到商業銀行互聯網貸款,再到更底層的對于大數據違規行為的清理、非法放貸和民間借貸利率的規范等,我國互聯網消費信貸業務逐步進入規范健康發展階段。

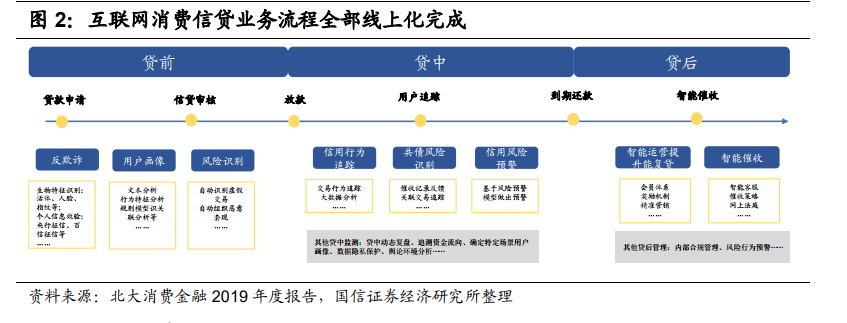

互聯網消費信貸產品的普惠性、小額分散、純信用無抵押等特點,決定了互聯網消費信貸市場中科技的重要性。大數據、人工智能、云計算、區塊鏈等金融科技的深化促進了互聯網消費金融的快速發展,進一步提升其創新速度的效率。其中,大數據運用是互聯網消費信貸的基礎和核心,互聯網消費信貸業務也可以稱為大數據消費信貸業務,互聯網消費信貸的貸前、貸中、貸后各流程都是建立在大數據的基礎上。另外,大數據的運用能力和模型輸出能力也是互聯網消費金融平臺的核心能力。