云廠商需為數據量的躍升提前儲備服務器資源,故數字基礎設施需求先行于下游應用放量。2018 年受移動互聯網應用深入普及所推動,全球數據流量增速大幅提升,頭部云計算廠商的資本開支計劃也相應擴容,反映在 IDC 市場規模 2017 年即明顯擴張。2013 到 2019 年間,全球總數據流量增長約 6 倍,對應第三方數據中心市場規模增長逾 2 倍。

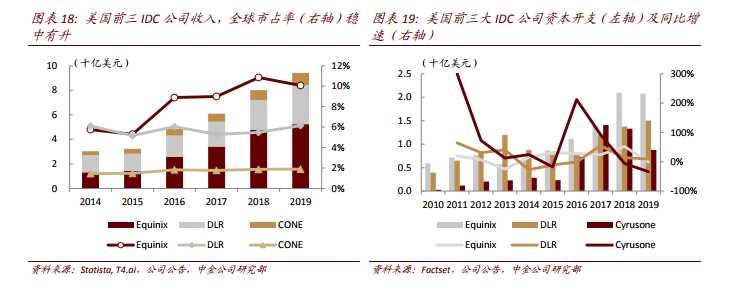

擴張是脫穎而出的關鍵,龍頭整合市場是大勢所趨。回顧美國 IDC 行業的變遷,美國前三大 IDC 公司整體上均保持穩定份額,2019 年合計占全球市場份額約 18%。其中,Equinix 2016年起數據中心數量迅速追上 DLR,市場份額明顯提升,從此拉開了與另外兩家對手的差距,奠定起龍頭地位。Equinix 的崛起首要歸功于在行業快速擴張期把握住了兼并整合的機遇,2015 年起資本開支超過 DLR,在全球迅速跑馬圈地,在核心區域建立先發優勢。

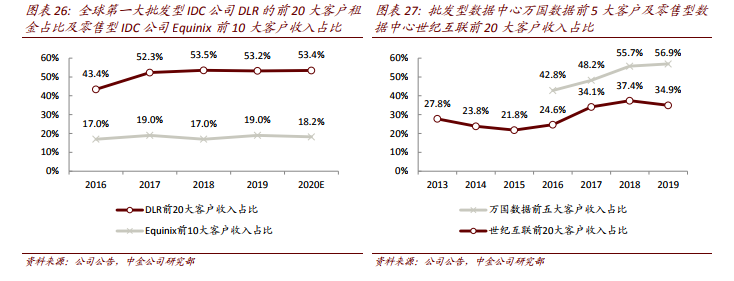

頭部客戶的長期合作反映項目交付和運營能力。Equinix 的客戶構成長期穩定,其零售型業務的打法決定了客戶組成多元,依賴于不同垂直領域中小型客戶的需求。云計算客戶在垂直行業中的落地加速了企業級數據中心的建設,伴隨行業應用不斷拓展,企業上云為數據中心行業貢獻了充沛增量。而批發型和零售型 IDC 公司在過去幾年的發展中均呈現頭部客戶集中化的趨勢,我們認為尤其在國內市場,云計算市場主導了政企上云的需求,頭部的云計算廠商又分擔了主要的資本開支預算,我們認為以萬國數據為代表的批發型 IDC 龍頭將在快速增長的市場中享受行業擴張和份額提升的雙重紅利。