國內 IDC 能耗需求占總發電量比例持續提升,相較全球水平仍有較大提升空間。國內 IDC 規模擴張直接帶來能耗水平持續攀升,從全球范圍來看,IDC 能耗占社會總發電量比例呈現持續攀升趨勢,能耗需求擴張顯著。從國內來看,工信部在 2019 年公布的數據顯示,截至 2017 年底,各類在用數據中心達 28.5 萬個,全年耗電量1221.5 億千瓦時,占我國全社會用電量的 1.85%。這一能耗占比水平和同期的全球平均水平 4.32%相比差距明顯,主要系我國 IDC 產業發展相對落后,尚處高速成長階段。2017 年,我國 IDC 保有面積增速 10.83%高于全球增速 5.35%,隨著我國 IDC 產業的高速發展,IDC 產業能耗需求在全社會的比重將持續提升。

我國 IDC 能耗供給面臨地區分布失衡和產能結構失衡兩大問題。從 IDC 能耗供給地區分布的角度來看,我國目前 IDC 分布主要集中于我國一線城市,產生了大量的能耗需求,而北京、上海兩大一線城市由于自然資源稟賦和相關政策限制,總體發電量在全國占比遠低于 IDC 機柜的全國占比。以北京來說,2015 年北京市 IDC 總能耗67 億千瓦時,占到北京總體能耗的 7%,遠高于全國平均水平 1.85%。一線城市 IDC 能耗需求和供給的不匹配,使得新增 IDC 的能耗指標獲取面臨極大阻力,一方面一線城市 IDC 資源的稀缺性價值凸顯,另一方面,在一線周邊能耗供給相對豐富的地區建設IDC 成為主流 IDC 運營商擴張產能的較優選擇。

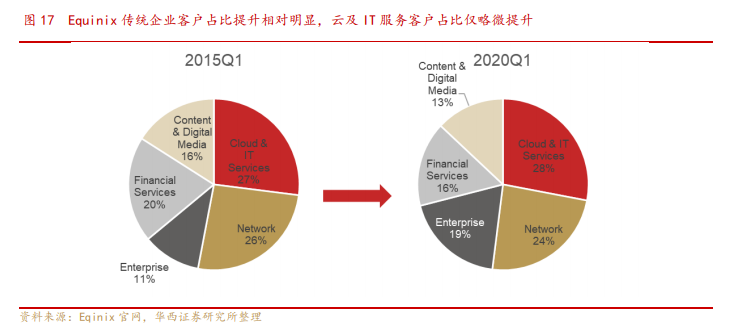

國際視角:零售型企業自主驅動項目銷售,客戶結構無明顯偏重;定制型企業被動承接客戶需求,公有云和互聯網客戶占比明顯更高。從國際 IDC 龍頭公司的客戶結構可以看出,戰略定位對其客戶結構有明顯的影響。以零售型業務為主的 Equinix其客戶結構相對均衡,沒有明顯的高比重客戶。而以定制型業務為主的數字地產的客戶中云和互聯網客戶的占比明顯更高(合計 42%)。這是由于 Equinix 的項目銷售以供給端驅動為主,客戶開拓以盈利質量為重要考量,因此盈利質量并不突出的云及互聯網客戶項目占比不高。而數字地產公司的項目銷售以需求端驅動為主,云及互聯網客戶對機房要求更高,相對其他客戶具有更大的定制需求,因此占比更高。