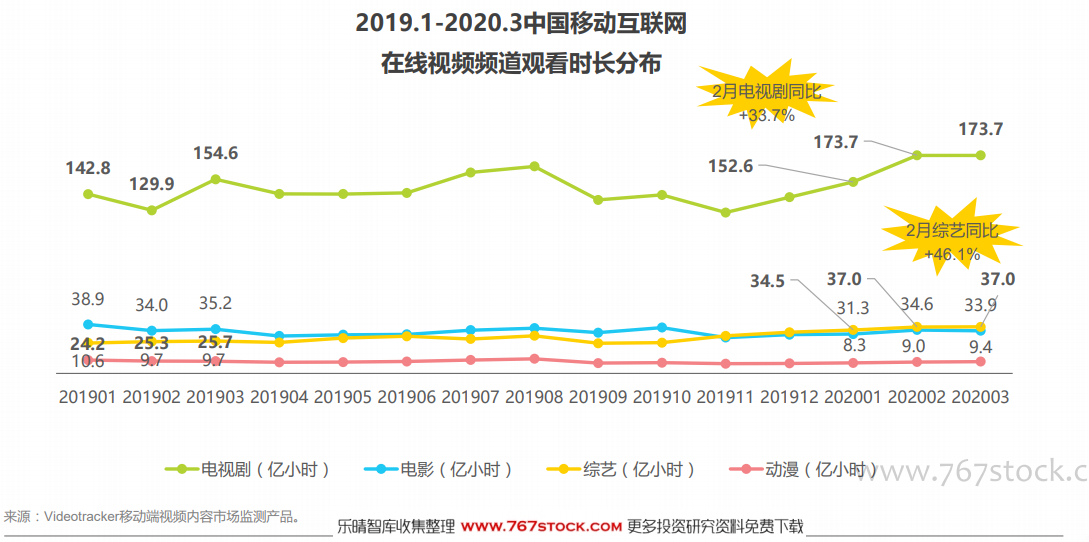

內容供給與品牌植入均有很大的復蘇上升空間。疫情致使長視頻傳統品類影劇綜均有不同程度的供應萎縮,平臺短期綜藝停播減產,長期劇集供應下降,部分紀錄片在疫情作用下異軍突起。而在疫情時期長期戶外娛樂基本停滯的影響之下,在線視頻使用時長激增,內容供需矛盾顯現。從內容營銷的角度來看,品牌內容投放在線曝光上漲前景看好,但內容特別是頭部內容因疫情因素稀缺,這也導致2020年一季度同比去年同期單個頭部綜藝的平均品牌個數略有上漲。

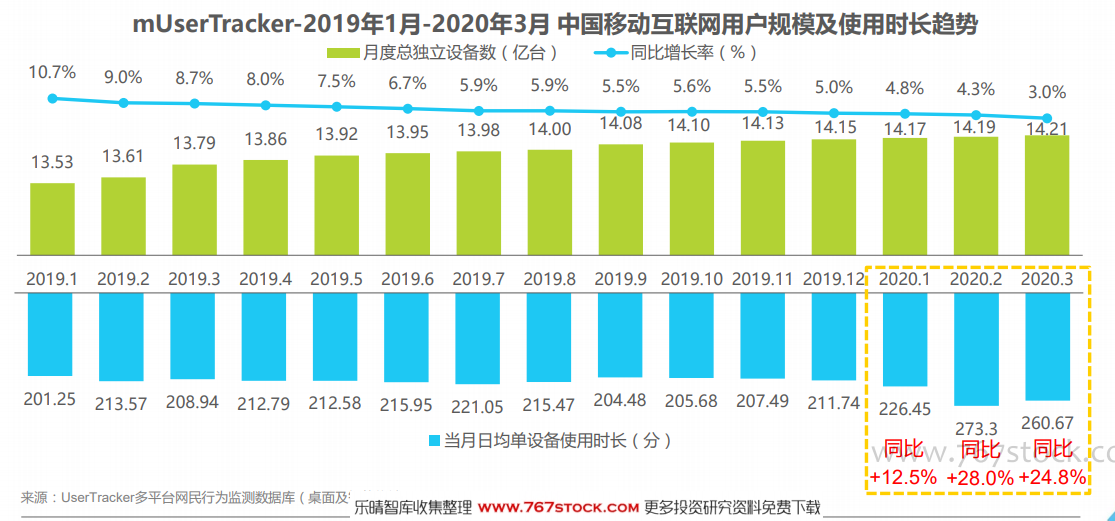

中國移動互聯網流量日趨飽和,至2020年3月同比增長率已降至3%,提升空間進一步縮小。而在疫情的作用下,移動互聯網使用時長激增,在疫情最嚴重的2020年2月,移動互聯網使用時長同比上漲28%,環比春節期間的1月上漲20.7%。3月,國內疫情向好,移動互聯網使用時長環比下降4.6%,但同比上一年仍大幅提升,同比增長近25%。可見,隨著國內疫情防控進入常態化階段,移動互聯網使用時長或將長期處于高位。

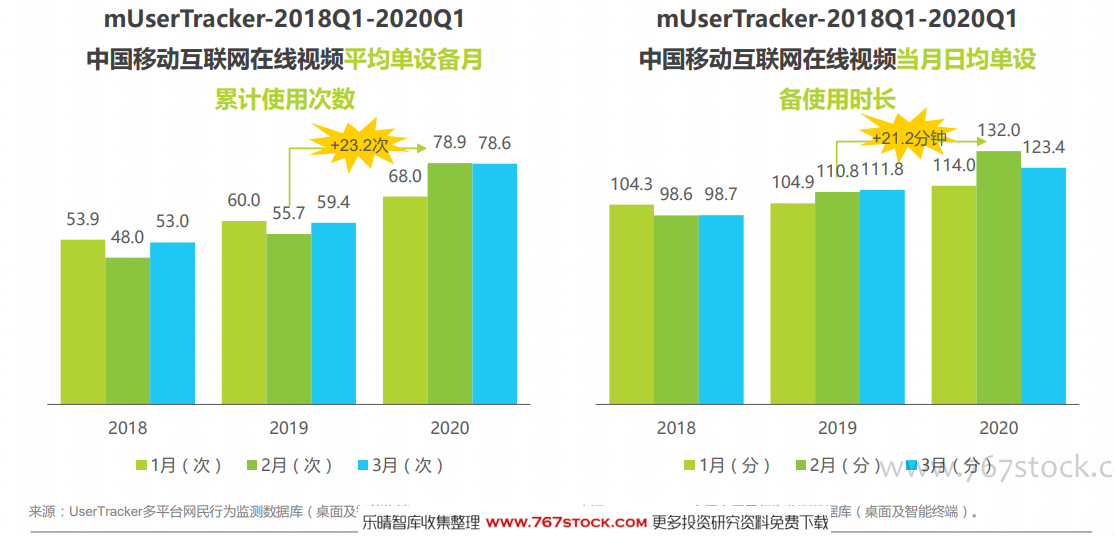

在疫情作用下,2020年2月起,在線視頻用戶使用粘性提升。2月,單設備月累計使用在線視頻頻次接近80次,同比2019年同期增加23.2次,單設備日均使用時長突破2小時大關,同比去年同期增長21.2分鐘。進入3月,企業復工復產,學校網上復課,在線視頻的使用行為數據同比仍有提升。考慮到同期院線電影網播銳減,劇集大幅減產,綜藝延播的大背景,2020Q1在線長視頻受疫情影響整體供不應求,且長期仍具備投放潛能。