行業集中度很低,但處于不斷提升過程中,2014-2015 年公裝集中度提升邏輯遭遇一定挑戰。根據我們測算,公裝龍頭金螳螂市占率由 2010 年的 0.58%提升至 2018 年的 0.99%,家裝龍頭東易日盛市占率由 2010 年的 0.16%提升至 2018 年的 0.36%,提升幅度有限。

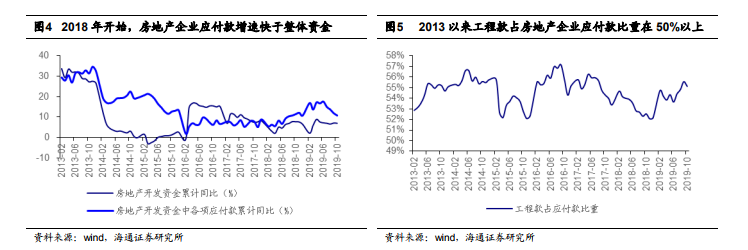

地產方面,由于房地產調控趨嚴,地產企業融資收緊,資金壓力加大,應付款增長較快,其中工程款占據較大比重。1-10 月房地產開發資金同比增長 7.00%,增速下滑0.10 個 pct,但其中各項應付款增長 10.80%,增速明顯快于整體資金;而在各項應付款中,最主要的是工程款,1-10 月工程款占各項應付款比重達到 55.12%,比重呈提升趨勢。

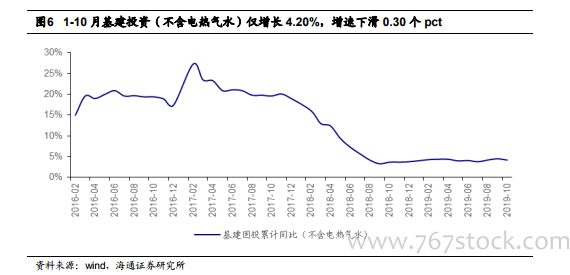

基建方面,受制于地方政府債務清理,以及去杠桿大環境,基建資金也相對緊張。其中,1-10 月一般公共預算支出增長 8.71%,增速持續下滑 0.67 個 pct;政府性基金支出增長 22.63%,雖然增速相對較高,但持續下降 1.58 個 pct;2019 年地方政府債新增額度相比 18 年增加 9000 億元,同比增長 41.28%;1-10 月城投債凈融資額增長152.81%,但信貸、PPP 以及其他自籌資金等方面仍然有望改善,基建投資增長復蘇仍較乏力,1-10 月基建投資(不含電熱氣水)僅增長 4.20%。