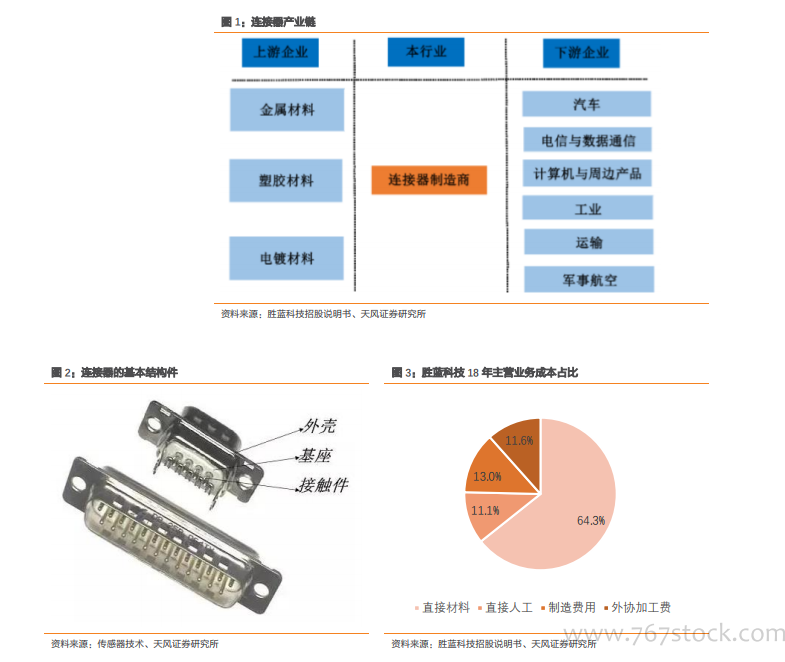

連接器基本結構分為 ①接觸件;②絕緣體;③外殼(視品種而定);④附件。從原材料來看,上游主要包括有色金屬、塑膠、電鍍材料等,金屬材料主要用于接觸件,為避免信號在傳輸過程中受到過多阻礙或衰退,其多采用磷銅、黃銅、紫銅等銅材作為原材料;塑膠材料用于外殼,以 PA、LCP 等為主;在電鍍材料的選擇上,以鍍金、鍍錫、鍍鎳和鍍銀等為主。分析連接器廠商成本,原材料為主營成本的主要部分,占比 40-70%不等,同時原材料價格受基礎原料價格和市場供需關系影響,18 年勝藍科技原材料占比 60.99%、電連技術原材料和電鍍服務占公司產品生產成本的比例超過 50%。

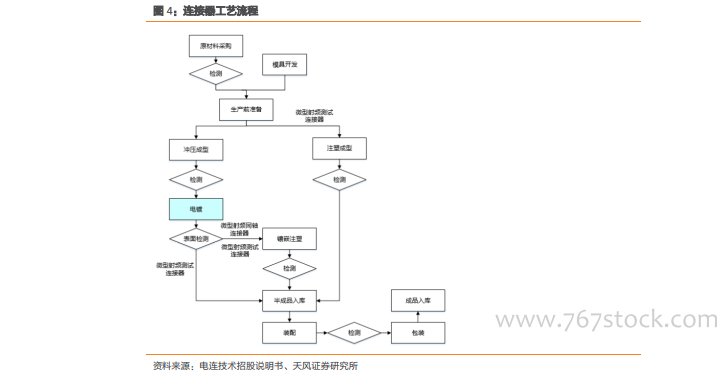

連接器屬于資金密集型行業——研發生產設備投入大。從制造流程來看,電子連接器制造可分為四個流程:沖壓(Stamping)、電鍍(Plating)、注塑(Molding)和組裝(Assembly)。沖壓、注塑環節主要是通過模具對材料進行加工,然后根據產品功能要求的不同對零部件進行再處理,完成后將零部件進行組裝形成產品入庫。從設備來看,模具加工設備中的慢走絲機、精密火花機等高端精密進口設備單價高,一般都在數百萬元;此外生產過程中的高精密沖壓設備、高精密注塑設備以及各種測試設備亦需要大量資金投入。

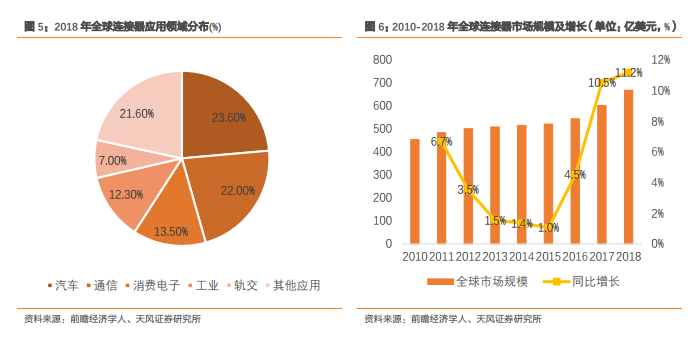

連接器行業競爭充分,整體穩定增長,行業集中度持續提升。連接器是系統或整機電路單元之間電氣連接或信號傳輸必不可少的關鍵元器件, 總體市場規模基本保持著穩定增長的態勢。 據 Bishop&Associate, 2018 年全球連接器市場規模達 668 億美元,較 2017 年提升了 11%,連續兩年保持兩位數的增長率,且自 2012 年以來年復合增長率約為 5%。從應用來看,主要應用領域汽車(23.6%)、通訊(22%)、消費電子(13.5%)、工業(12.3%)、軌交(7%)、軍工等。從市場占有率來看,由于競爭充分、供應商客戶關系相對穩定、并購重組頻繁,全球連接器行業集中度持續提升,全球前十大連接器廠商份額從上世紀 80 年代的 38%提升至 2017 年的 61.0%左右,其中前三名(TE Connectivity、安費諾、莫仕)就占了超 30%的份額。