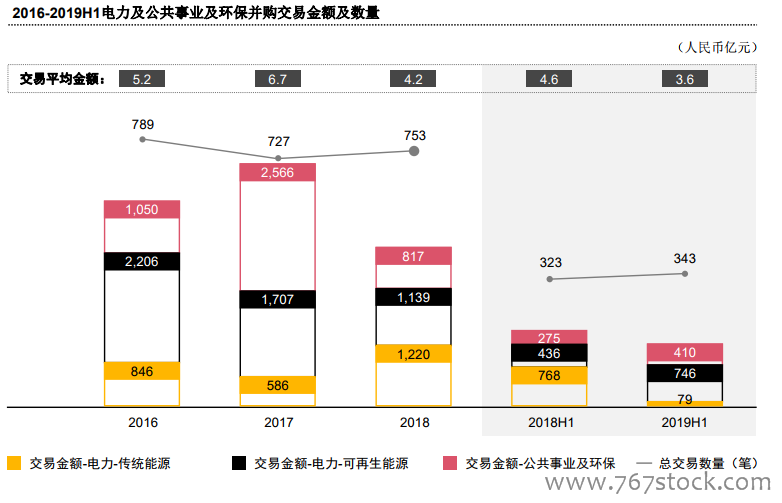

市場活躍度:在國家推動降低對油氣依賴性的背景下,約70%以上的能源業交易均涉及電力和可替代能源領域,能源結構的轉型使得電力及公共事業領域在過去三年半中一直保持較高的交易活躍度;在2019年上半年整體交易數據下滑的形勢下,電力與公共事業領域,尤其是可再生能源與公共事業及環保板塊,交易活躍度反而呈現穩中有升的態勢。

投資行業:剔除2018年國電電力和中國神華的大型重組交易及2017年公共事業及環保板塊集中出現的超大額海外電網投資(100億人民幣以上)的影響,可再生能源板塊作為國家能源轉型戰略中最重要的一環,始終在各板塊間保持最高的交易熱度,2016-2019H1各期交易金額在電力及公共事業行業總體中的占比(剔除上述影響后)分別為54%、55%、45%和60%。

機遇和挑戰。按照中國的發展規劃,風電、光伏發電等的補貼政策將在2020年終止,實現平價上網。此外,風電和光伏發電投建過熱的現象時有發生,預計未來幾年,外資難以有大規模的入境投資并購。另一方面,新能源汽車與環保節能行業仍處于快速成長期,市場潛力大。隨著中國市場的進一步開放,外資公司的入境投資機會較多。