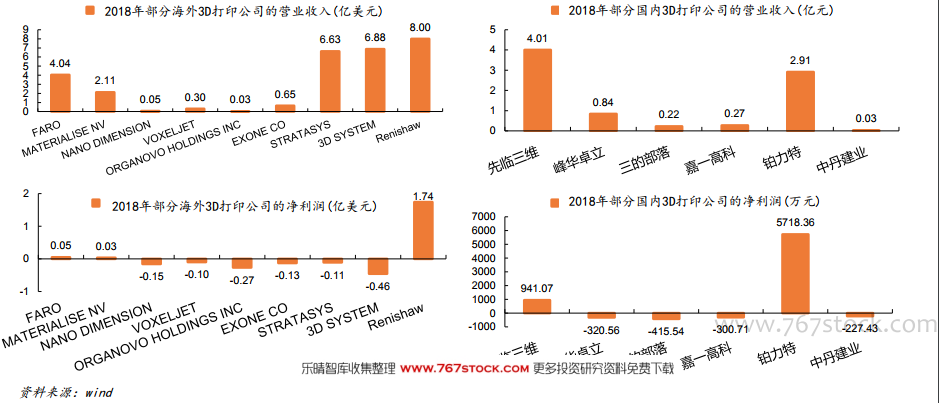

3D打印行業正在逐步由導入期進入成長期:經過30多年的發展,3D打印行業已經形成一條比較完成的產業鏈,包括上游的各類原材料、中游的3D打印設備及服務,及航空航天、汽車、醫療、教育等眾多下游應用領域。近年來3D打印行業規模保持高速增長,2018年全球和國內的3D打印產業規模分別達到了96.8億美元、23.6億美元,5年間的復合增速分別達26.1%、49.1%,預計未來幾年仍將快速增長;我們認為,3D打印行業逐漸從行業導入期步入了成長期,國內也出現了鉑力特這樣選對了賽道和模式,盈利能力較強的公司。

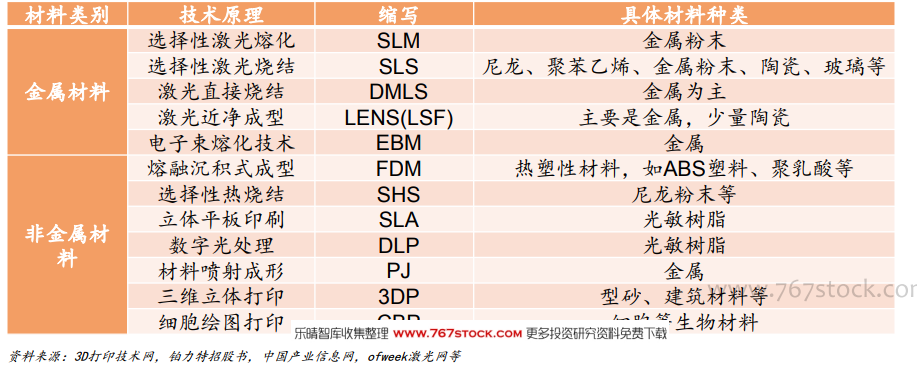

上游原材料,低端充足,高端短缺,國內技術正在不斷突破:原材料是決定3D打印零部件最終質量、價格的基礎因素,國內中低端的原材料供應能力已比較充足,高端原材料供應仍受到一定限制;2017年我國3D打印材料市場規模達到29.92億元,同比增長了約40%,占當年整個3D打印行業市場規模27.6%,預計到2024年將達到164億元。隨著國內技術的不斷突破,各類原材料的價格正在快速下降,不少原材料的價格大約只有2年前的一半。

下游應用,航空航天、醫療、汽車、機械多點開花:3D打印技術已經在軍事、航空航天、醫療、汽車、機械設備制造及消費領域得到了一定的應用。2017年國內3D打印各下游應用中,工業產品占比55%,軍用產品占比16%,民用產品29%,工業級3D打印的應用規模遠遠超過消費級3D打印;我們認為,目前3D打印技術成本雖然在逐步下降,但仍處于較高水平,因此判斷未來一個時期內,3D打印仍將首先在高附加值的行業內得到發展。