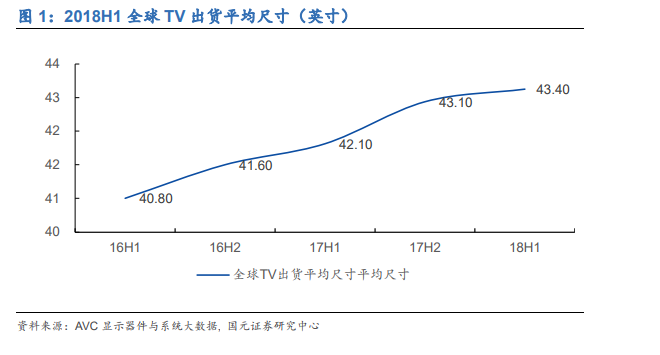

尺寸增大帶動出貨面積提升。根據奧維云網調研數據, 2018 年上半年全球 TV 平均尺寸由 2016 年上半年的 40.8″升至 43.4″。大尺寸化仍在延續,其中中國區平均尺寸 47.4″,亞太區(除中國日本)平均尺寸僅為 36.8″,仍有進一步提升空間。

預計 LCD 面板需求依然維持穩中有升。在電視尺寸變大帶動下, IHS 預計 2020年,LCD面板總的出貨面積將達2.32億平方米。2017年至2020年CARG為6.84%。

OLED 面板出貨面積劇增,新需求有望接力。由于手機端 OLED 與 LCD 成本差距縮小,疊加智能手機大屏化趨勢,以及 OLED 電視出貨量大幅增長,2018 年 OLED面板出貨面積劇增。根據 DSCC 的預測,2018 年 OLED 面板出貨面積增長約為38.23%。