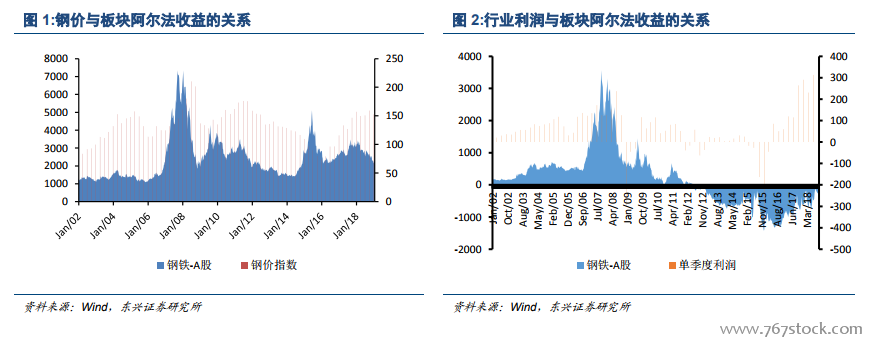

鋼鐵股的相對收益取決于利潤走勢,更取決于鋼價。我們復盤 2000 年以來鋼鐵板塊的走勢,可以看到,鋼鐵股的走勢主要取決于利潤的走勢,當板塊的盈利能力持續走高時,板塊指數相對大盤的優勢更佳顯著,這主要發生在 四個時段:(1)2000.1-2004.12;(2)2007.1-2007.12;(3)2008.11-2009.8/2010.7-2011.5;(4)2016.1-2017.12 。 盡 管 如 此 , 要 取 得 相 對 收 益 并 不 一 定 要 盈 利 能 力 提 高 ,2010.7-2011.5 區間雖然鋼價大幅上漲,但由于進口鐵礦價格猛漲,導致鋼鐵企業的利潤受到擠壓而同比下降、環比提高,但未妨礙鋼鐵板塊取得相對收益,表明市場對鋼鐵板塊的投資依然比較感性,更重視鋼價的引導作用,而非內在利潤的改善。

絕對收益主要取決于鋼價,還受牛市的影響。盡管鋼價可以作為鋼鐵股獲得相對收益的投資參考,但絕對收益仍然是投資的最終目的。復盤 2000 年以來鋼鐵板塊指數走勢,可以看到,取得絕對收益的區間主要有六個:(1)2002.1-2003.12;(2)2007.1-2007.12;(3)2008.11-2009.8;(4)2010.7-2011.5;(5)2014.6-2015.6;(6)2016.1-2018.1。其中(2)和(5)更多要歸功于 2007 和 2014-2015 間的牛市行情,(1)、(3)、(4)和(6)則取決于鋼價走勢。

同時取得絕對收益和相對收益不僅需要鋼價上漲,還要貨幣政策寬松預期。復盤近18 年來的鋼鐵板塊指數走勢看到,絕大多數區間內取得相對收益的同時都具有絕對收益,但有兩個時間特例,即當鋼價上行給鋼鐵板塊帶來相對收益時,確沒有收獲絕對收益:(1)2004.1-2006.12 年;(2)2018.1-2018.9,這與當時宏觀環境有很大的關系。二級資本市場與期貨聯系日益緊密,宏觀政策趨緊易導致期貨價格下跌,板塊跟隨下跌。綜上所示投資鋼鐵板塊既要獲得相對收益,又要獲得絕對收益,則需要鋼價上漲,同時需要有趨松的貨幣環境為前提。