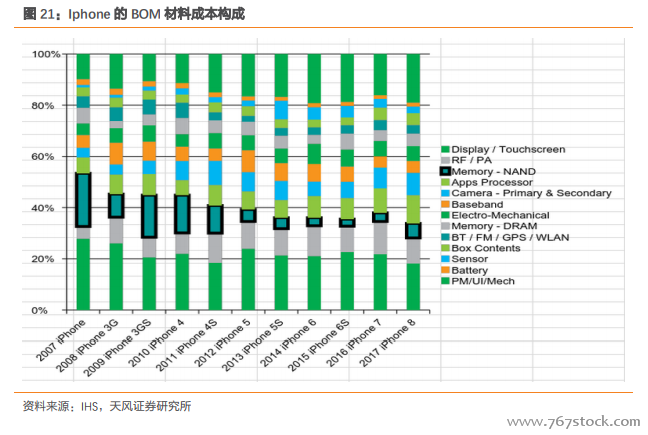

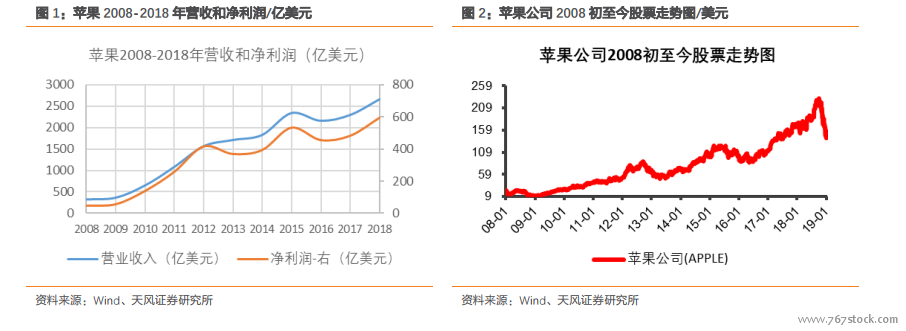

大陸智能手機周期大市值 Tenbagger:主要集中在元器件領域。回顧 2010 年以來大陸電子產業發展歷史和相關上市公司股價和市值中長期走勢,可以發現智能手機產業鏈的蓬勃發展,帶來:(1)蘋果、三星、華為等品牌出貨量的持續高成長,蘋果公司(AAPL.O)股價從 2008 年到 2018 年十年間增長超過 22 倍;(2)大陸消費電子上游元器件、模組供應鏈優秀公司的業績數十倍增長。

大陸顯示材料機會大:空間大,國產化基礎好。全球電子制造產業主要下游包括通訊、電腦、消費電子、工業醫療、汽車電子等,根據 ICInsight 數據,2017 年全球電子制造產業產值規模約為 1.54 萬億美元,同比增長 5.9%,其中通訊和電腦市場規模分別為 4900 億美元、4040 億美元,兩者之和占比超過 50%。

韓國和中國臺灣顯示材料產業發展規律。重要規律:面板廠產能擴張將帶動上游材料產業發展。根據全球面板產業轉移路徑,全球面板產能制造由日本-韓國-中國臺灣-大陸,同樣帶動了日韓和中國臺灣的顯示材料產業發展。目前顯示材料行業全球知名公司主要集中在日韓地區,例如韓國 SDI、LG 化學、SKC、Kolon、德山、斗山,日本住友化學、出光興產、日東電工、DNP、凸版等。