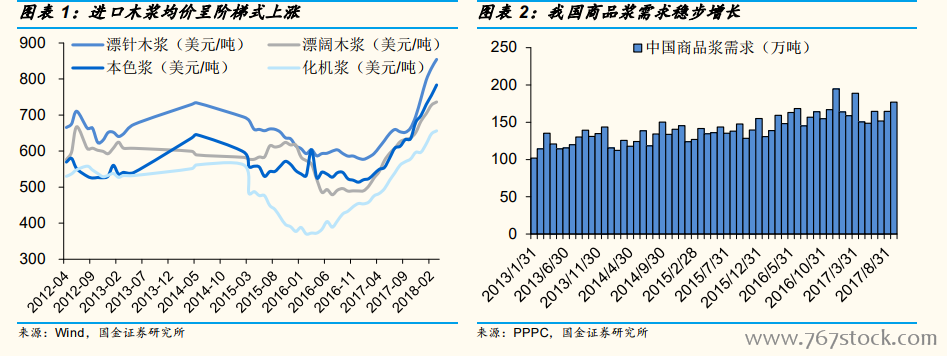

漿價自 2016 年 11 月起呈階梯式上漲態勢。從 2016 年 11 月初開始,木漿價格開始呈現階梯上漲趨勢,至 2017 年 7 月大幅拉升,截至年末已上漲62%價格處近十年內高位。我們認為,2016-2017 年內國際木漿新增產能不達預期,以及突發設備檢修事件的增加,導致階段性木漿結構性供給收緊,成為漿價持續走強的主因。根據我們的統計,自 2016 年底以來,受檢修、投產延期和森林大火等因素影響,國際木漿供給至少有 600 萬噸產能受限。此外,作為木漿主要消費國,我國在期間內歷經 4 次環保督察,中小造紙制漿企業的關停限產,也在一定程度上加深了供給不足。

供需平衡逐漸打破,中國木漿需求增長放緩,或導致明年漿價下行。 不完全統計,2017 年全球木漿新增產能 337 萬噸,中國作為全球木漿需求大國,期內新增需求 275 萬噸。疊加全球其他區域新增 50 萬噸需求,以及 2017年內約有 120 萬噸左右產能未能如期釋放,實際上去年全球木漿新增產能約 200 萬噸左右,而需求新增超過 300 萬噸,致使漿價在 2017 年走高。今年全球范圍內木漿仍將有超過 360 萬噸產能釋放,但今年前 10 月,我國木漿進口量增速較去年同期下降 6.36pct.,表明現階段國內木漿需求增長正逐步放緩。另一方面,從全球木漿出運量來看,10 月單月出運量環比下降 9.24%,且今年前 10 月累計出運量增速較去年同期放緩 1.32pct.,致使漿價在下半年開始調整。

噸紙耗漿量呈現下降趨勢,年內港口木漿庫存上升。我們認為,噸紙耗漿量與成品紙價格經濟度具有較高相關性。從國內機制紙及紙板噸紙耗漿量的歷史數據來看,近十年中噸紙耗漿量峰值出現在 4 萬億投資時期的 2009年達到 0.9 噸,后續伴隨造紙行業景氣度下行 2013 年國內成品紙價格地位運行,噸紙耗漿量跌至 0.82 噸。而 2017 年收益紙價上行,噸紙耗漿量同比提升了 1.07%。但進入今年后國內成品紙價格上漲承壓,預期噸紙耗漿量將開始降低,將對國內木漿需求形成壓制。青島港于今年 11 月庫存量達到 90 萬噸,與去年同期相比庫存量提高了 47 萬噸,創歷史新高。常熟港情況與之類似,今年 11 月港口木漿庫存 54 萬噸,同比增加 15 萬噸。我們認為,港口木漿庫存的顯著提升,驗證了現階段國內木漿消費需求下降的觀點,需求量的降低并不利于漿價維持相對高位。