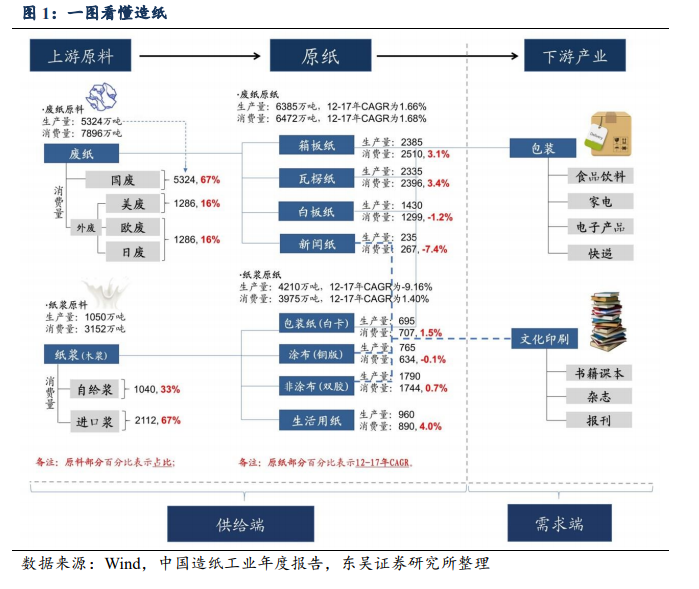

行業概況:中游制造行業,周期屬性顯著。造紙行業屬于中游制造行業,從產業鏈來看,其上游是紙漿、廢紙等原料,下游是包裝行業。根據原料的不同,可以分為廢紙系和紙漿系兩個大類:廢紙系以廢紙為原料,其中約 2/3 為國廢,1/3 為進口外廢,利用廢紙生產出箱板/瓦楞/白板/新聞紙,主要供給下游包裝需求;紙漿系以木漿為原料,其中 2/3 為進口木漿,1/3 為自給漿,生產以銅版/雙膠紙為主的文化紙原紙,用于書刊、雜志的印刷需求。目前國內廢紙系龍頭主要包括玖龍紙業、理文造紙、山鷹紙業、華泰紙業等,而紙漿系龍頭主要有太陽紙業、晨鳴紙業、博匯紙業等。

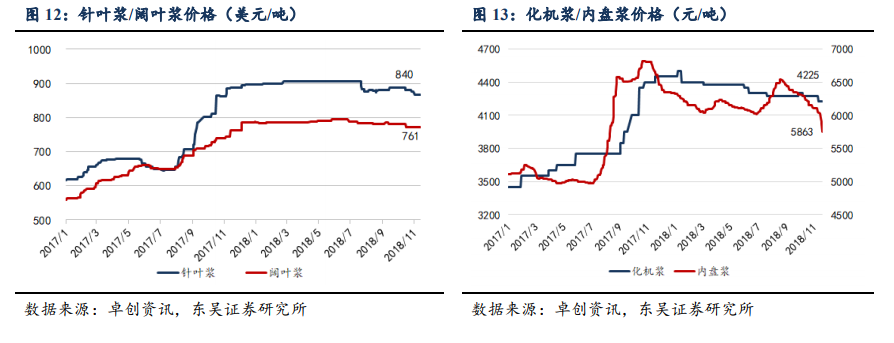

價格是造紙行業研究的核心指標。造紙行業作為周期性行業,核心指標即為價格數據,包括紙價以及上游原料價格。由于紙價受到行業供需、原料價格、競爭格局等多重因素的影響,通過跟蹤高頻的每日紙價數據、原料價格數據、行業供需狀況,分析價格變動的原因,能夠有效掌握行業所處階段,幫助對后續的行業走向做出判斷。

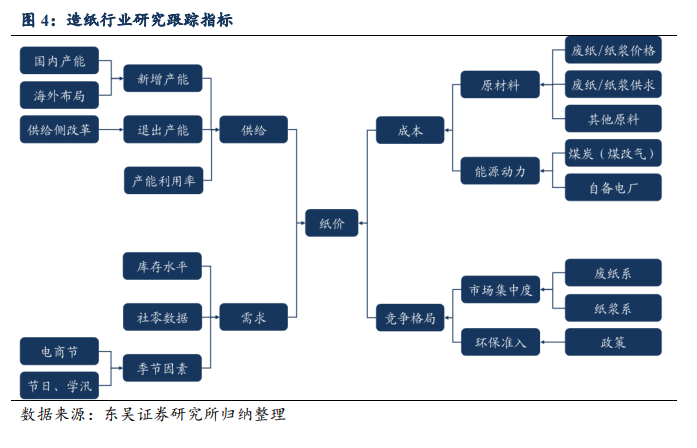

產能決定供給,供給側改革+環保壓力下行業有所分化。基于行業較高的產銷率,產能的投放進度就對于供給的預期起到了決定性的作用。16 年起在供給側改革的壓力下,行業小產能出清,供給格局向好。同時,在環保大勢的催化下,原料供應收緊,推動原料價格上漲,小企業盈利能力受損,進一步加快產能出清。而另一方面,龍頭企業基于資金與資源優勢,具備強大的原料獲取能力,產能投放持續推進。從各龍頭企業未來 2-3 年的投產計劃來看,廢紙系的箱板/瓦楞紙產能投放較多,而文化紙由于需求較為剛性,產能投放相對維持穩定。