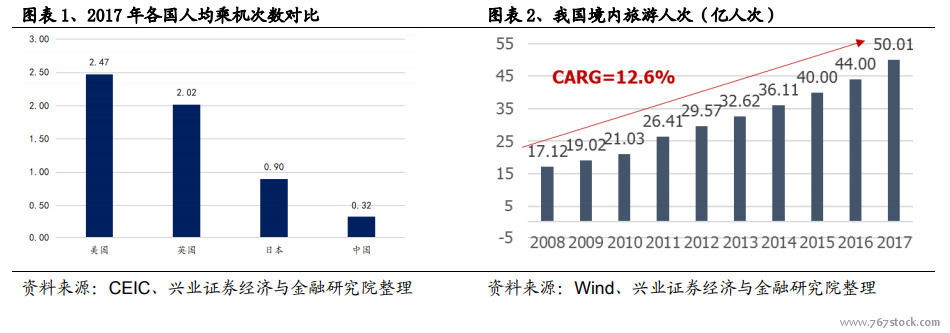

我國人均乘機次數提升空間大。受益于經濟發展與消費升級雙力驅動,近十年來隨著人均 GDP 提升,中國人均乘機次數逐年增加,2017 年已達 0.32 次;但當前中國人均乘機次數仍遠低于發達國家,2017 年我國人均乘機次數僅為日本的五分之二,遠低于美英法德。隨著經濟發展,未來中國人均乘機次數提升空間巨大。

18-20 年是強監管周期,行業供給增長有望持續收緊。民航整體規模維持快速發展,連續 20 多年旅客流量年復合增速在 10%以上,飛行、運營等專業技術人員、空域資源和地面保障資源不足的問題不斷凸顯,民航維持安全和準點運行的壓力也越來越大。在這個背景下,民航規范和強化行業監管,新航空公司設立、飛機引進、機場時刻容量的確定等諸多環節都受到嚴格監管,這些政策在 17-18 年不斷強化,行業供給增長所受約束逐漸增加,預計在行業保障資源不發生根本性轉變的情況下,供給在監管約束下難以重回快速增長通道。在當前時點看 19-20 年,行業監管加強、靜態飛機引進趨緩、時刻提升有限、利用率相對飽和,行業整體供給增速將呈現穩中有降的局面。

分公司看,三大航航班增速同比回升,南航增速領先。集團口徑下,南航集團/國航集團 / 東航集團 / 春秋航空 / 吉 祥 航 空 周 班 次 同 比 增 長6.7%/5.4%/5.6%/10.5%/12.5%;若將四川航空、山東航空等分別納入南航系、國航系,則南航系/國航系/東航系/春秋航空/吉祥航空/海航系/其他客運航空班次同比分別增長 7.8%/7.4%/5.6%/10.5%/12.5%/4.1%/15.5%,春秋航空和吉祥航空受飛機引進限制航班增速有所回落。