全球市場:CRO 行業走向成熟,將在生物科技創新浪潮中煥發生機。CRO(Contract Research Organization,合同研究組織)起源于 20 世紀 70 年代,在 Quintiles(昆泰)的帶領下,整個行業蓬勃發展:在 1990 年代迎來上市浪潮,經過二十余年的歷程,CRO企業已經成為醫藥研發產業鏈的中堅力量,在 MNC(Multi-national Corporation)和 Biotech 公司產品早期開發、臨床試驗、商業銷售和代工生產等方面都已不可或缺。

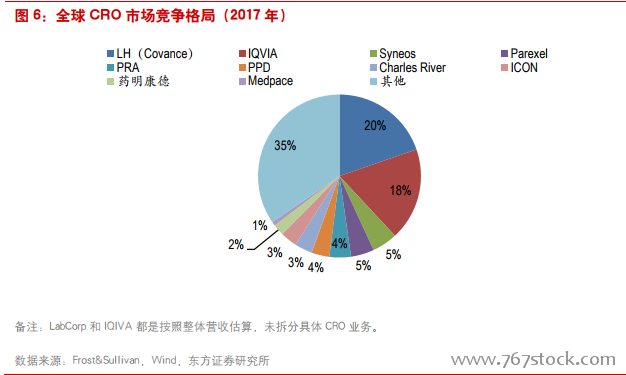

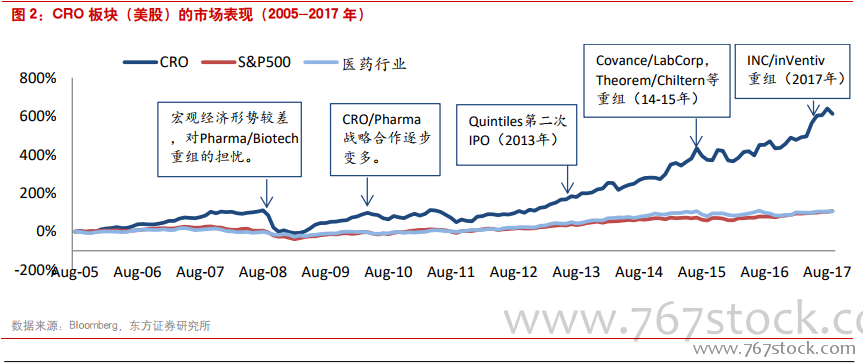

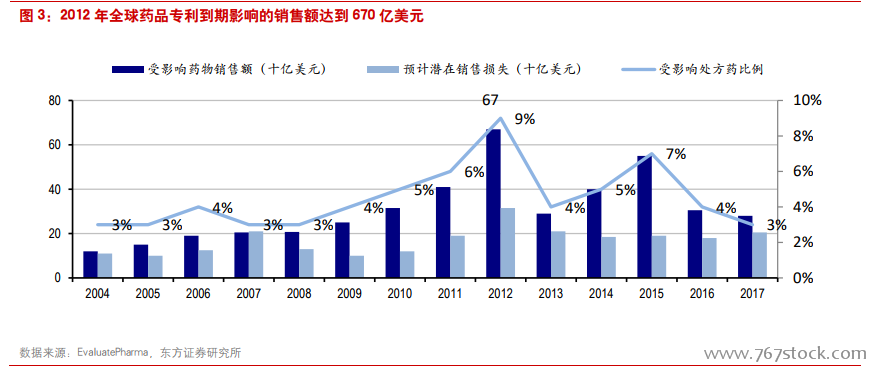

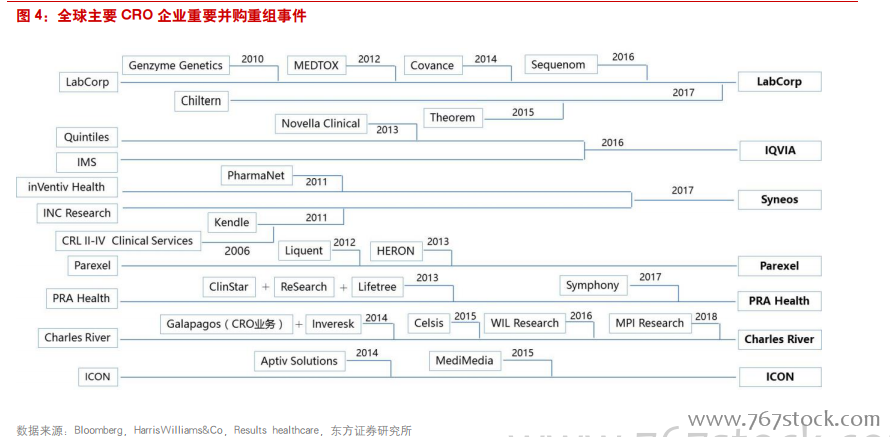

行業集中度大幅提升,龍頭地位趨于穩固。我們發現,近年來全球 CRO 企業集中度大幅提升,規模層次明顯。由于 2011-2012 年專利懸崖達到頂峰、藥企研發投入減少,在資本驅動下 CRO 行業逐步進入到并購整合浪潮當中:以 Kendle/INCResearch,Convance/LabCorp,Theorem/Chiltern,WIL Research/CharlesRiver 等并購為標志性事件。

多聚焦于臨床業務,藥明康德&CRL 各有特色。由于 2005-2011 年 FDA 批準的 NMEs 銷售額增長潛力小,疊加 2012 年專利藥集中到期的影響,藥企在 R&D 的投入上大幅減少,整個 CRO 行業增長承壓。在此背景下,藥企更傾向于推動臨床2-3 期的項目上市以緩解銷售壓力,而對臨床早期的投入相對減少。12-16 年,臨床 CRO、臨床前CRO 和藥物探索 CRO 市場規模 CAGR 分別為 12.1%,6.6%和 10.5%。

CRO/Pharma 同生共長,確立戰略合作關系。經過分析,我們發現 CRO 與 MNC/Biotech 合作關系緊密,臨床試驗地域分布完全與醫藥市場銷售區域分布相吻合。歐美市場占據全球醫藥行業約 50%的銷售額,在 CRO 領域占比在 70%左右。

全球化業務格局下,差異化競爭大勢所趨。2000 年以來,臨床試驗的全球化趨勢明顯,主要原因在于:1)臨床入組速度更快(符合要求的病人基數更大);2)由于有本土病人入組,在當地審批上市更有優勢;3)可以在多個國家上市,研發費用產出最大化。