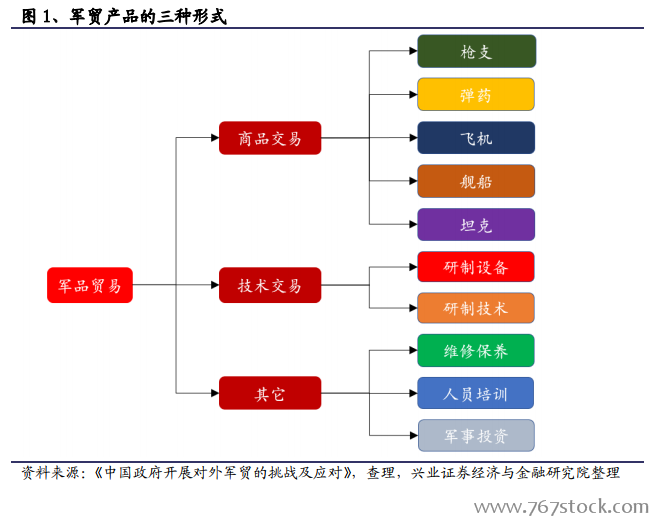

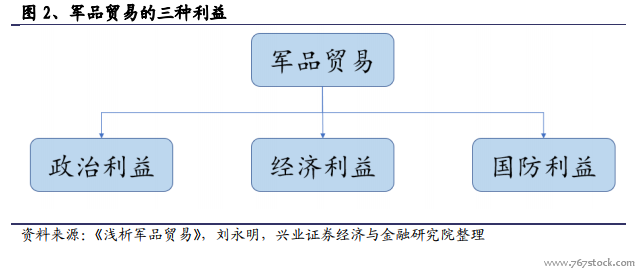

軍貿的定義及作用。軍品貿易,簡稱軍貿,是國際貿易中極為特殊的一個領域,它不是一個單純的市場行為,而是與地緣政治、軍事戰略等密切相關,具有強烈的國家主導色彩。世界主要軍事大國都會在推動軍貿的過程中貫徹國家意志,體現出強烈的政治延續性。

軍貿的條約限制。隨著國際軍貿業務的發展以及世界各國對于軍貿管控的深入,世界各國通過各組織、聯盟不斷完善約束軍貿行為的條約、公約、制度等,形成了一系列較為完善的武器出口條約。最廣泛、最通用的條約主要有聯合國制定的《特定常規武器條約》、《聯合國常規武器登記冊》、《武器貿易條約》等,此外各地區基于自己的利益和約束,也制定了相應的武器出口條約。

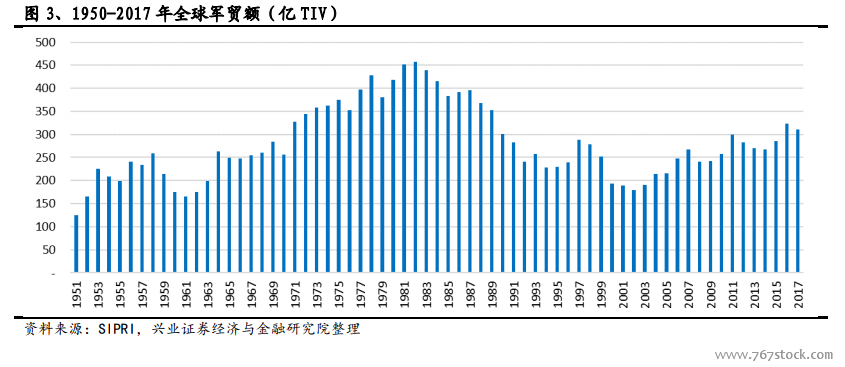

進入 21 世紀以來,全球軍貿額呈現持續向上增長的趨勢。根據斯德哥爾摩國際和平研究所(SIPRI)的統計數據,1950-2017 年,全球軍貿額整體呈現明顯的周期性波動特征。

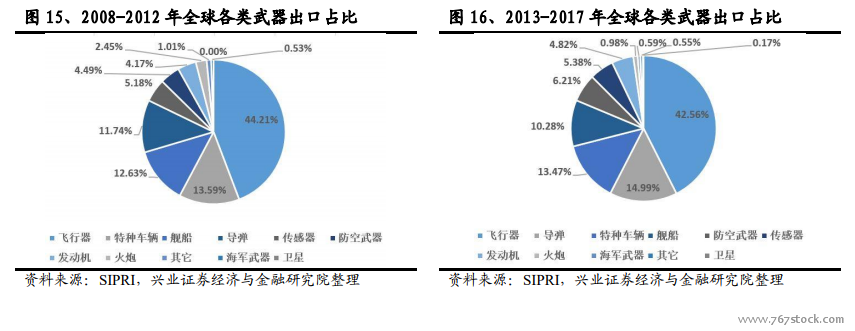

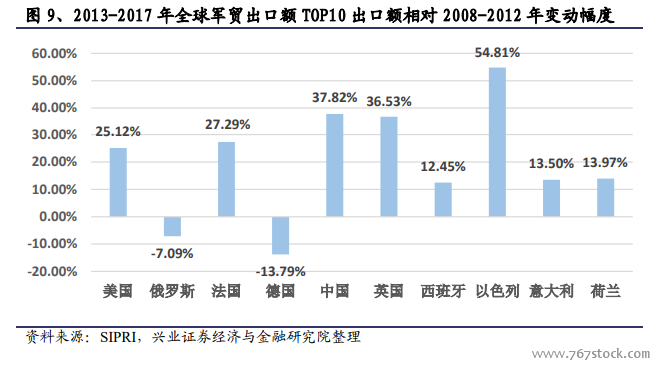

軍貿出口格局穩定,行業集中度高。根據 SIPRI 的統計,世界主要軍貿出口國以歐美國家為主,排名相對穩定。以五年為周期來看,2008-2012 年,前五名依次為美國、俄羅斯、德國、法國、中國;2013-2017 年,前五名依次為美國、俄羅斯、法國、德國、中國,兩個 5 年間只有法國和德國的排名發生了變化。從前十名國家占比來看,軍貿市場行業集中度很高:2008-2012 年,全球軍貿出口額前十國家總計占比 87.46%,其中美國和俄羅斯兩國合計占比 56.02%;2013-2017 年全球軍貿出口額前十國家總計占比為89.56%,其中美國和俄羅斯兩國合計占比 56.16%。

軍貿進口地區集中,變化幅度較大。根據 SIPRI 的統計,全球軍貿進口國以亞太、中東國家為主,這兩個地區也是近年來政治局勢最為緊張的地區。以五年為周期來看,2008-2012 年,前五名依次為印度、中國、巴基斯坦、韓國、阿爾及利亞;2013-2017 年,前五名依次為印度、沙特、埃及、阿聯酋、中國。軍貿進口國家的集中度較低,前十名國家僅占據一半左右的市場,排名變化較大。2008-2012 年,前五大軍貿進口國以亞太地區為主,印度和中國這兩個亞洲地區最大國家軍貿進口額最高,原因在于兩國經濟高速發展,國防建設需求迫切,而本國軍工能力相對落后。2013-2017 年,前五大軍貿進口國則以中東國家為主,體現了近年來中東地區局勢持續緊張,各國通過購買先進武器裝備保障地緣政治利益的內在需求。