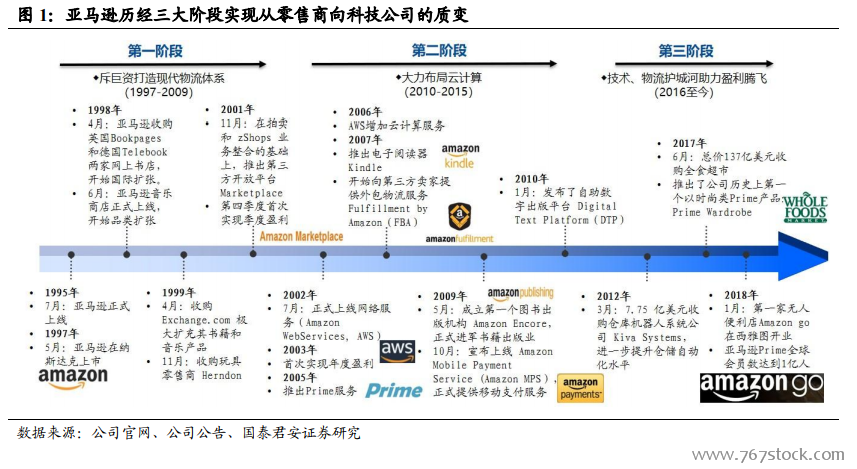

亞馬遜歷經 23 年發展,經歷了重資產投物流、高研發投技術、盈利能力顯著提升三個階段,實現了由零售商向科技公司的質變。布局效果喜人,2018Q2 亞馬遜凈利潤 25.34 億美元,同比增長 1186%,連續三個季度盈利超 10 億美元,市值一度突破一萬億美元。亞馬遜上市 21 年,股價上漲超過 400 倍(從 1998 年 1 月底到 2018 年 9 月 12 日,累計上漲403.75 倍),而同期納斯達克指數上漲不足 4 倍(391%),標普 500 指數上漲不足 2 倍(195%)。在國內電商行業增速下滑、紅利殆盡的今天,亞馬遜作為行業標桿對國內電商的未來發展有重要借鑒意義。

亞馬遜的股價表現與公司發展階段緊密相關。2010 年之前,公司處于第一階段,投入大量資本建物流,股價緩慢上漲;2010-2015 年,公司加大 AWS 的投入,開始向科技公司邁進,公司股價加速上漲;2015 年以后,AWS 帶動公司業績爆發,盈利能力顯著提升,公司股價也開始一路飆升,同時公司估值水平也水漲船高,PS 從 2014 年的 1.61 倍提升至目前的 4.27 倍。

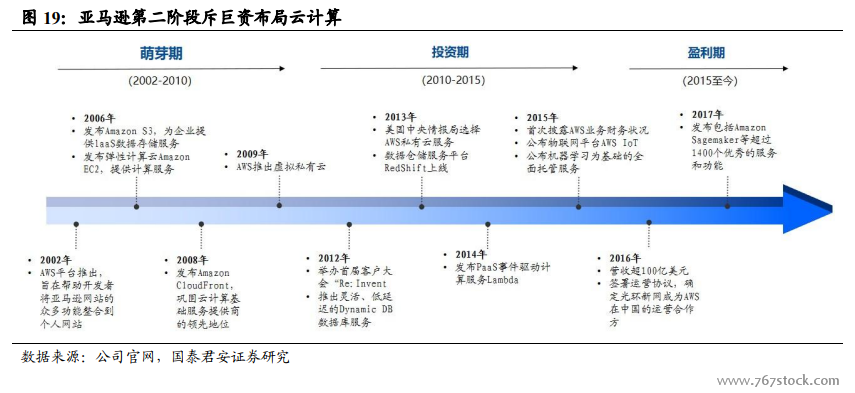

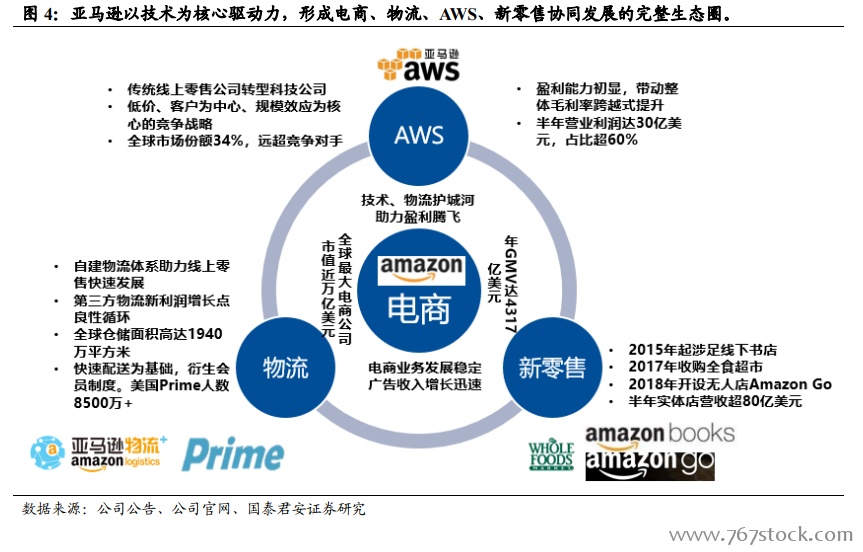

亞馬遜以技術為核心驅動力,實現從電商向科技公司的跨越,形成電商、物流、AWS、新零售協同發展的完整生態圈。亞馬遜從 1995 年開始為用戶提供線上商品,從一家網上書店發展成全品類電商,并引入大量第三方賣家,由純自營電商成長為自營+平臺的綜合性電商,2017 年 GMV達 4317 億美元(測算),美國 Prime 會員人數超 8500 萬人。同時,亞馬遜斥巨資打造全球現代物流體系,全球倉儲面積高達 1940 萬平方米,助力線上零售快速發展,而開放物流也為公司帶來了巨大收益。科技方面,亞馬遜提前布局云服務,全球市場份額已達 34%,半年盈利 30 億美元,帶動公司整體盈利上升。

亞馬遜已成為美國乃至全世界最具影響力的電商龍頭之一,前期布局開始收獲。作為最早進軍 B2C 領域的企業,亞馬遜經歷二十余年的高速發展,已覆蓋全球大部分地區,全球市場份額高達 13%。除了傳統的線上銷售業務,物流和亞馬遜云(AWS)經過前期投資已經發展成為為新的業績增長點,推動公司收入和利潤增速提升。2017 年,亞馬遜營收達到1779 億美元,同比增長 30.8%,2018H1 營收達到 1039 億元,增速提升到 41.07%,這主要得益于 AWS、第三方平臺和新零售的貢獻,三塊業務的營收占比分別從 2015 年的 7.36%/15.03%/0%提升到 2018H1 的11.11%/18.25%/8.25%;另一方面,得益于 AWS 和廣告業務快速發展,亞馬遜利潤也增長迅猛,2018H1 實現凈利潤 41.63 億美元,同比增長352%,2018Q2 單季度凈利潤達到 25 億美元,同比增長 1186%。

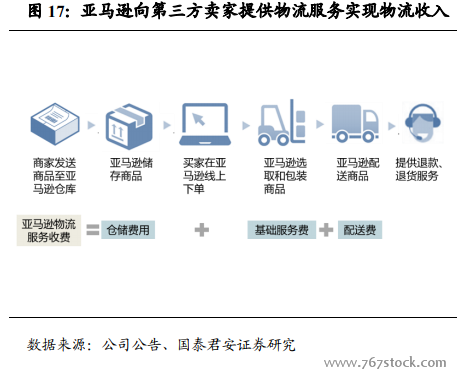

規模效應顯現,對供應商的議價能力顯著提升,物流體系運行效率提高。應付賬款周轉天數逐年平穩上升,與銷售收入增長趨勢高度相似,相關系數高達 80%,由此可見,亞馬遜對供應商溢價能力的上升主要源自于其規模的擴大。亞馬遜 GMV 增長迅速,2010 年達到 520 億美元(測算值),2017 年達到 4317 億美元。從物流體系的運行效率來看,雖然存貨周轉率、訂單履約成本占收入比重下降并不明顯,主要是因為收入中只包括自營銷售收入和第三方銷售平臺的傭金收入,而履約成本卻包括了為第三方賣家提供付款等服務部分,尤其隨著第三方銷售平臺銷售額以遠高于自營部分增速快速增長,訂單履約成本占比實際是低估了亞馬遜物流運營效率。凈運輸成本占比趨于平穩,略有上升,主要是亞馬遜大幅降低免運費門檻、為 Prime 會員提供免費運輸服務等物流促銷活動導致的。如果用考慮了自營和第三方銷售平臺的整體銷售收入的 GMV 數據替代收入作為分母,分子分母口徑一致更貼近實際的履約成本、運輸成本,調整后的履約成本、運輸成本占比呈下降趨勢,說明物流體系運行效率是有顯著的改善的。