平臺競爭不僅是業務差異化競爭,更多是背后資本力量 BAT 的抗衡。各大互聯網平臺在發展自身具有絕對優勢的業務之外,紛紛進行對外投資,在很多的并購中都能看到 BAT 的影子。各行業平臺的競爭已不再是簡簡單單平臺間業務差異化的競爭了,更多的是背后資本支持力量之間的抗衡,資本的整合和對抗往往決定了行業的走勢。

百度逐步減少投入,阿里對戰騰訊旗下美團。百度近年來加大 AI 領域的布局,除了持股攜程,逐漸減少在生活服務領域的投入,而阿里和騰訊仍在這個領域積極布局,加大投入。阿里更注重對平臺的掌控力,導致不愿失去控制權的美團倒戈騰訊,最終阿里通過自己設立平臺進行布局。騰訊為美團第一大股東,但不擁有控制權,美團成為騰訊布局生活服務領域的核心棋子,生活服務各個板塊的業務布局均通過美團來完成,由此形成美團與阿里的直接較量。

BAT 的戰略布局改變,影響互聯網+生活服務領域競爭格局。我們把囊括吃、住、行、玩的生活服務領域分成四大板塊:到店消費、在線餐飲、在線旅游、移動出行。這四大板塊,BAT 都有各自布局,形成一一對應的競爭關系,具體見下圖表所示,但最近兩年,由于 BAT 在生活領域布局的戰略發生改變,也相應改變了該領域互聯網平臺的競爭格局。

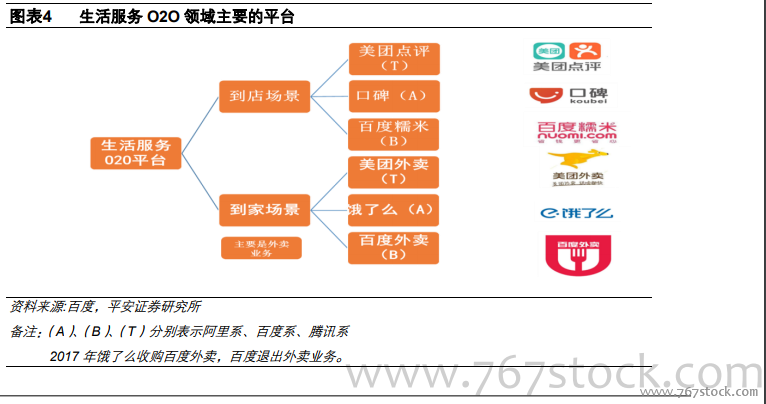

3.1 市場規模近萬億,按交付場景可分為到店服務與到家服務。根據易觀數據顯示,2015 年-2017 年中國生活服務 O2O 市場規模分別為 3281 億、5825 億和 9992億,2016 年-2017 年同比增速 78%和 72%,仍處于高速增長階段。

2017 年之前,百度糯米、口碑和美團點評三足鼎立的競爭格局。2003 年的大眾點評網建立標志著本地生活服務平臺的誕生,2010 年起美團網、糯米網等團購平臺的崛起,市場迎來了快速發展時期,百團大戰以及互聯網巨頭 BAT 的加入更是加速了市場的整合調整,資本力量的不斷涌入也助力行業迅猛發展。隨著美團、大眾點評合并,阿里巴巴和螞蟻金服聯手打造口碑等行業大事件后,生活服務 O2O 行業已經基本形成百度糯米、口碑和美團點評三足鼎立的競爭格局。