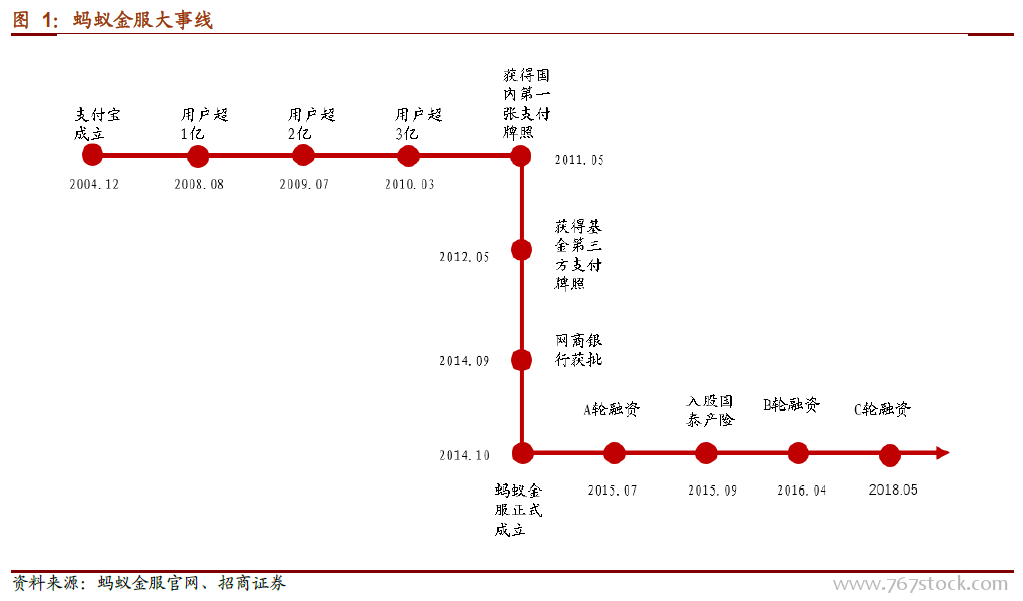

支付平臺到一站式金融服務平臺——螞蟻金服的成長史:2004 年,支付寶正式注冊成立,當時主要目的是解決淘寶平臺交易當中的信任問題。隨后支付寶的支付業務不斷擴張,用戶不斷增加。直到2012 年,支付寶獲得基金第三方支付牌照,邁出了金融業務領域關鍵性的一步。2014 年,螞蟻金服正式成立,同時網商銀行獲批。2015 年,螞蟻金服入股國泰產險,進一步擴大金融業務領域。

超級獨角獸,估值逾1500 億美元:從2015 年完成將近18.5 億的A 輪融資,估值300億美元開始,螞蟻金服的估值一路水漲船高。2018 年6 月8 日,螞蟻金服宣布完成140億美元的C 輪融資,市場給出的估值普遍超過1500 億美元。

公司股權結構:公司目前股東為杭州君瀚和杭州君澳,兩者合計控制了螞蟻金服76.43%的股權,企業所有人均為阿里集團高管。C 輪融資前,螞蟻金服引入國字號投資機構全國社保、中投海外、中國人壽、中郵資本、建銀建信、太平洋保險、人保、新華人壽等資本巨頭,合計占據了螞蟻金服10.96%的股權。未來60%的股權為戰略投資者持有,40%將作為對全體員工的分享和激勵。

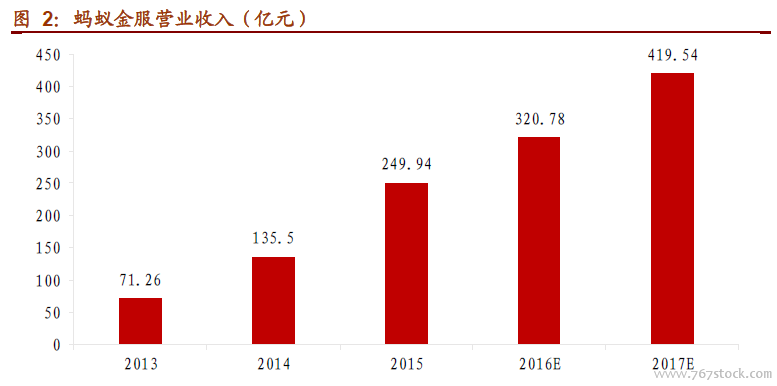

營業收入快速增長,17 年稅前利潤破百億:借助支付寶前期積累的海量用戶以及阿里系電商的導流,加上多元化金融業務的拓展,2014 年營業收入已破百億,達到135.5億元。15 年公司更是實現了高達249.94 億元的營業收入,同比增長84.46%。根據螞蟻金服與阿里巴巴的協議,阿里巴巴將能分享螞蟻金服37.5%的稅前利潤,由阿里年報反推,17 年螞蟻金服稅前利潤首次破百億,達131.9 億元,同比增速高達354%。這主要得益與螞蟻金服的微貸業務,尤其是螞蟻花唄和螞蟻借唄帶來的利潤。而17Q4 和18Q1 的利潤下滑是因為2017 年底現金貸方面的嚴監管,導致微貸業務的ABS 發行暫緩。同時公司的持續推進用戶增長計劃也產生了很大費用。

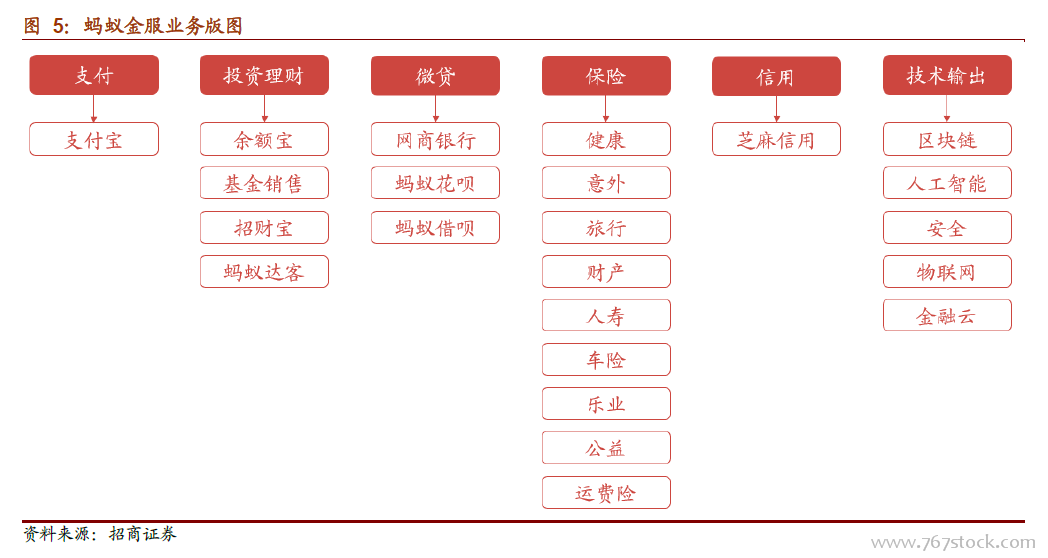

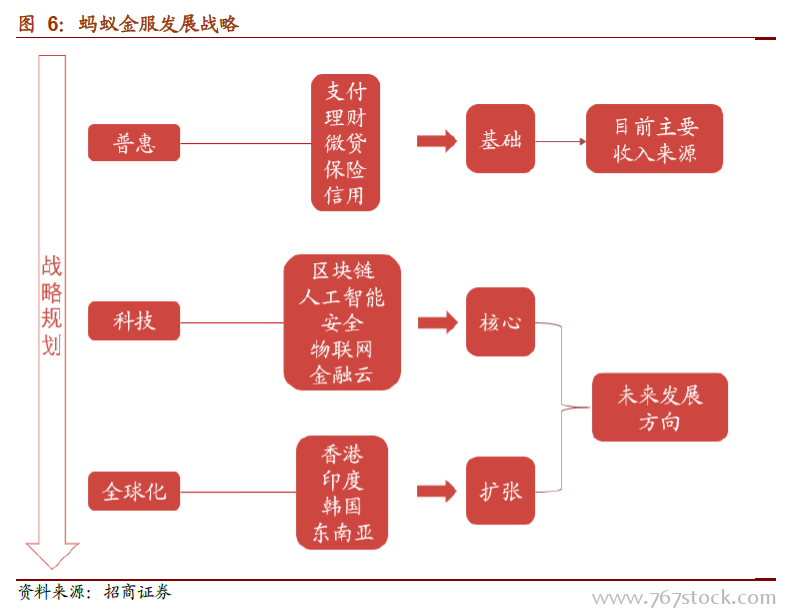

螞蟻金服業務版圖:從支付寶成立一直至現在,螞蟻金服的業務不斷拓展,不但包括銀行、股票、證券、保險、基金、消費金融等金融領域,還涉及人工智能、企業服務、汽車出行、餐飲、媒體、影視等非金融領域,業務結構不斷多元化。目前,螞蟻金服已經形成了以普惠、科技、全球化為首的三大發展戰略和以支付、理財、微貸、保險、征信、技術輸出為主的六大業務板塊。