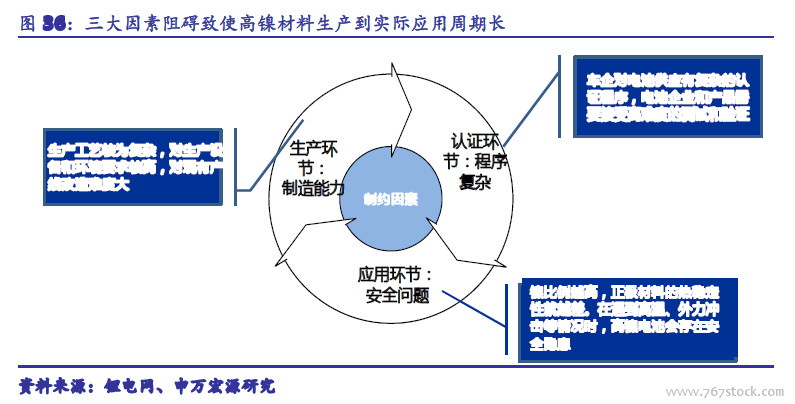

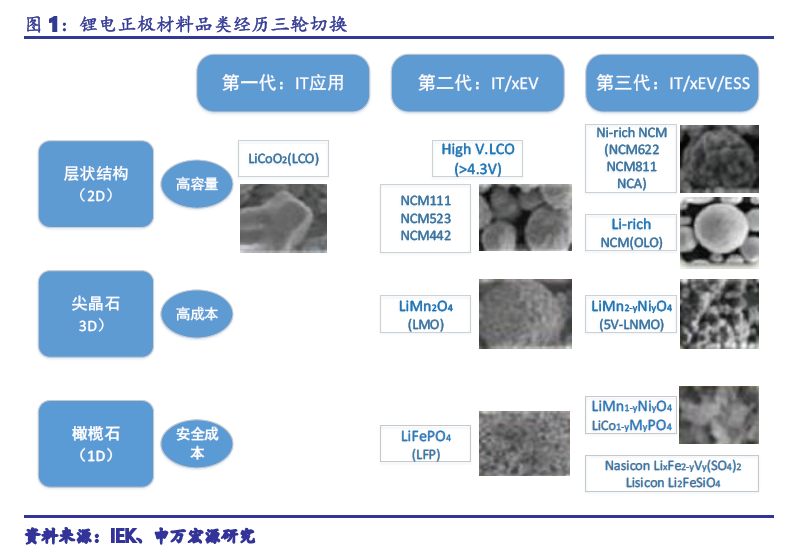

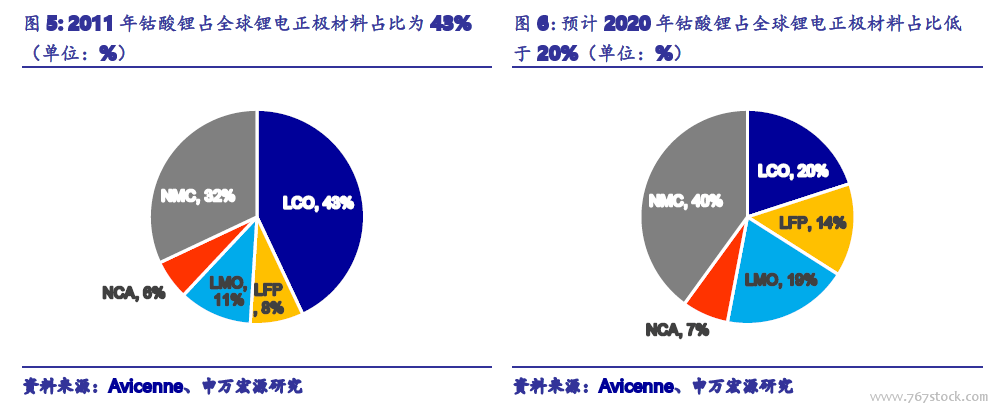

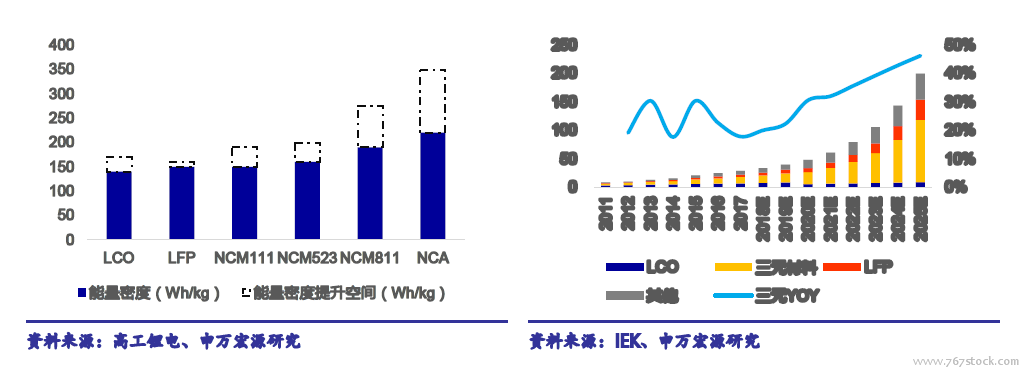

下游應用引導結構變化,高能量密度動力電池驅動第三輪高增。下游應用引導結構變化,鋰電正極材料品類經歷三輪切換。根據正極材料占比變化趨勢,正極市場的發展可以分成三個階段。第一階段以消費電池主要材料鈷酸鋰為代表,2005年至2011 年LCO 的比重穩定居首,然而隨著12 年以來動力電池市場的崛起,鈷酸鋰的比重逐漸降低。值得注意的是,2014-2015 年隨著中國新能源汽車市場放量,LFP 成為同比增速最快的細分品類,我們認為LFP 的出現并非偶然,其比重將穩定在15%左右。第三階段以三元高鎳材料為代表。2016-2025 年,隨著新能源乘用車市場放量,我們認為:在下一代電池(Li-S、Li-Air 等)真正商業化之前,三元高鎳材料將成為市場需求主導。

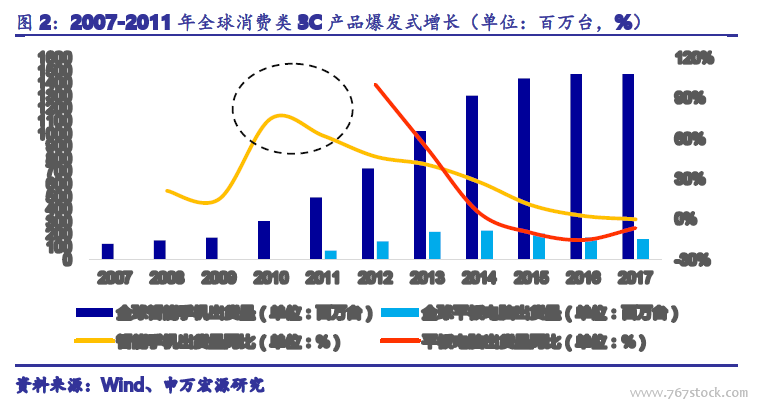

第一輪:3C 產品釋放需求,驅動鈷酸鋰快速增長。第一輪(2005-2011 年):消費類3C 產品驅動鈷酸鋰材料需求快速增長。鈷酸鋰具有生產工藝簡單和電化學性能穩定等優勢,最先商品化,并主應用于傳統3C 領域。自2005年以來,智能手機全球出貨量持續攀升,2011 年出貨量為1.5 億部,同比增長48%。平板電腦等便攜式產品放量也帶動鈷酸鋰需求提升。2005 年鈷酸鋰出貨量為1.5 萬噸,2008 年產量達到頂峰2.6 萬噸,05-08 年復合增長率為20.1%。

第二輪:中國新能源客車飛速發展帶動LFP 需求激增。第二輪(2014-2015 年)得益于中國新能源客車市場的發展,LFP 需求激增。2012 年以來,全球新能源汽車市場迅速發展,2014 年全球BV+PHEV 總銷量首次超過20 萬輛,達到27 萬輛,同比增長47.7%。而LFP 需求主要集中于中國電動客車動力電池市場。2015 年中國客車電池裝機量為9.5Gwh,分別占中國及全球新能源汽車動力電池裝機量59%和37%。14-15 年中國新能源汽車的發展,帶動磷酸鐵鋰電池需求激增。2015 年LFP 正極需求量為2.3 萬噸,同比增長380%,并使之成為同比增速最高的正極材料細分品類。

第三輪:新能源乘用車高成長趨勢確定,能量密度提升趨勢帶動三元高鎳材料高增長。第三輪(2016 年至2025 年)新能源乘用車市場放量,三元材料產量及占比持續提升。與其他正極材料相比,三元材料能量密度更高,主要應用于乘用車動力電池。隨著各國新能源汽車補貼和支持政策的推出,全球新能源汽車快速放量。根據IEA 統計,2011 年全球新能源乘用車銷量僅為4.72 萬輛,2017 年達到114.87 萬輛,復合增長率為89.3%。伴隨著全球新能源乘用車的爆發,三元材料應用占比逐步提升。NCM 三元電池2011 年需求量為3.19 萬噸,到2015 年需求量增長至7.61 萬噸,需求占比達到34%。截至2017 年,三元材料占比需求量已提升至11 萬噸。

2025 年新能源乘用車有望達到油電平衡,高增長趨勢確定。根據IEA 的報告,動力電池成本在2020 年有望降至300 美元/Kwh。北汽新能源公布的數據顯示,其生產的ERX5 車型單車生產成本預計在2025 年降至10.7 萬元/輛,逼近燃油車的生產成本10.5 萬元/輛。除了成本的降低,新能源乘用車性價比的另一大優勢體現在續航里程的提升。我國2018 年第7 批新能源汽車補貼目錄中,續航里程400 公里以上的新能源乘用車占比已提升至34%,2017 年這一比例僅為5%。伴隨著技術的成熟和電池成本的降低,全球新能源汽車乘用車有望實現油電平衡,即使補貼逐漸退去,乘用車市場也將因為高性價比繼續保持增長勢頭。