利好政策+消費升級帶動旅游業快速增長。近年來,供給側改革激發了旅游市場活力,《“十三五”旅游業發展規劃》以已經將旅游業定義為國民經濟戰略性支柱產業;與此同時,隨著中國城市人均可支配收入的提升(2013 年:27,000 元,2017年:36,300 元)與消費升級,旅游業市場保持了穩定增長。2017 年,全國旅游人次突破50 億關口,同比增長12.8%。

在線旅游快速發展,但與國際市場對比,滲透率仍處于低位。伴隨著旅游行業的快速增長,疊加互聯網化逐漸加深(普及率達54.6%),在線旅游市場也快速增長。2017 年,在線旅游市場交易規模達高達到1.17 萬億元,其5 年復合增速達到39.8%,遠高于旅游行業15.8%的增長水平,并且在線滲透率也從2013 年的10.6%快速上升至2017 年的31.5%,顯示出強勁的成長性。但與發達國家相比仍有差異,如歐洲、北美的在線旅游市場滲透率于2017 年已經達到51%/46%,因而我國在線旅游滲透率較于發達國家相比仍有提升潛力。

在線旅游市場整體構成:預訂交通、住宿占大頭,度假游在線滲透潛力較大。根據艾瑞的統計口徑,在線旅游市場包括交通票務,含機票、火車票、汽車票、船票,住宿,打包旅游度假產品,其他包括景區門票、目的地服務及其他在線預訂的旅游相關產品。其中交通在2017 年占比達70.81%,住宿15.51%,度假產品8.35%,其他旅游相關產品約占5.33%,據艾瑞預測,在線度假與其他部分的比重將會逐年上升,目前市場也存在最大紅利。截止至2017 年,在線旅游市場整體滲透率為31.5%,細分大類中最高的是交通票務滲透率40.8%,在線度假及其他以16.2%/12.3%的滲透率仍存在很大的線上化空間。

旅游資源方較為分散,中間渠道端仍為重要產業環節。在線旅游平臺一般可以分為三類,包括OTA 類(Online Travel Agency)在線旅游服務代理商、平臺型、UGC類(User Generated Content)用戶原創內容平臺。由于旅游資源方廣泛分布在住宿、交通、景區等業務中,且綜合類集團較為少見,用戶需要能提供更全面信息與更多選擇的平臺。此時,線下旅行社、B2B、B2C 類平臺與旅游營銷及媒體找到了自己合適的位置。并在對旅游產品的組合與分銷,廣告營銷后,使產品最終觸及消費者。

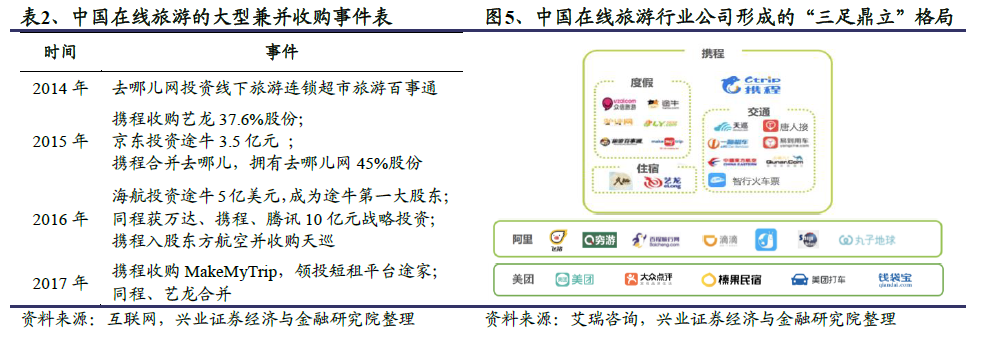

在線旅游廠商通過兼并與投資達成合縱連橫,漸成抱團格局。自2014 年來,攜程通過多起國內國際投資并購,建立起最為龐大的旅游利益共同體,旗下不僅包括國內眾多知名在線旅游APP,也包括來自歐洲的機票搜索引擎平臺Skyscanner天巡、印度最大在線旅游代理MakeMyTrip,以及我國民宿短租預定平臺“途家網”。阿里則不斷擴張細分領域的業務,包括旅游攻略、出境游、出行、行程記錄、酒店信息系統、導游服務等。美團系依靠自身生活服務行業的粘性,觸角不斷擴張至住宿、出行、旅游產品等。旅游資源方正不斷與在線旅游渠道端加深合作。由于各大派別涉及業務間存在著較大的交集,在線旅游競爭愈發激烈。