“α”的來源:競爭優勢確立,成本領先的戰略。這一節我們探討水泥公司穿越周期的能力,我們認為水泥企業長期競爭優勢就是低成本,構筑行業領先的成本壁壘就是企業“α”的來源。

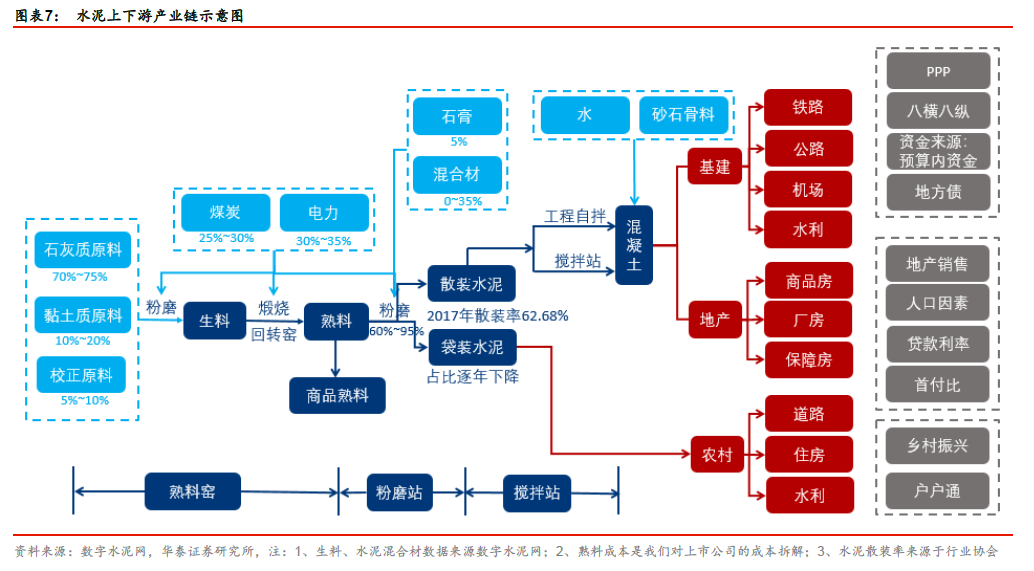

作為建筑主材用量龐大,水泥沒有同等量體量的替代品。數字水泥網數據,2017 年全國熟料產量14 億噸,對應生產23 億噸水泥。常見建筑物結構材料包括:木材、竹材、石材、混凝土、金屬、磚瓦、陶瓷、玻璃、復合材料。從統計局公布的大宗商品產量數據看,主要替代品木材、鋼鐵等都達不到水泥的消耗量級,價格也較水泥昂貴許多倍(水泥價格一般在200-500 元/噸)。木材、鋼鐵除了在建筑結構中使用,還有其他應用如木材在造紙、地板等,鋼鐵在汽車、船舶、機械、家電等應用,也很難起到建筑膠合劑的作用。

對于上游煤炭、電力、石灰石是價格接受者,向下游有一定議價力。發改委以及各級政府對水泥上游煤炭、電力、礦山擁有較強的把控,一定程度上掌握定價權,所以水泥向上游是既定價格接受者,沒有議價能力。但是面向下游不同的客戶議價能力是不同的:(1)直銷基建、重點工程,產品定價能力小,供給產品以P.O42.5 高標散裝水泥為主,長協供貨周期在2-3 年左右,定價較市價更穩定;(2)直銷供給商混,產品議價力較高,占行業一半以上的用量,由水泥企業報價,更新頻率以周度計,價格反映供求變化隨時調整;(3)經銷渠道主要以袋裝32.5 水泥為主,議價能力最高,用量占比大概在1/3 左右。

一個大型的熟料基建建成以后具備排他性,首先是區域市場的容量有限,而水泥是受制于覆蓋半徑的,客觀條件并不允許過剩產能生存;其次,一個經過精心選址,高密度建設的熟料基地擁有較強的成本優勢,尤其是海螺、華潤這種利用大江大河的運輸優勢,有更強護城河壁壘;最后,高品位的礦山資源是稀缺以及不可再生的,水泥企業拿下大型礦山后,擁有20 年以上的開采權,實現排他性的區域資源壟斷。

水泥是同質化產品,競爭優勢由成本決定。水泥按照強度高低,被分為32.5/42.5/52.5 標號。按照混合材摻用的比例以及類型,被分為硅酸鹽水泥、普通硅酸鹽水泥、礦渣硅酸鹽水泥、火山灰質硅酸水泥、粉煤灰硅酸鹽水泥、復合硅酸鹽水泥和石灰石硅酸鹽水泥等。水泥是同質化程度較高的基本工業品,水泥企業的規模發展壯大依賴于產能(固定資產)的擴張,競爭實力的強弱則由制造成本高低決定。