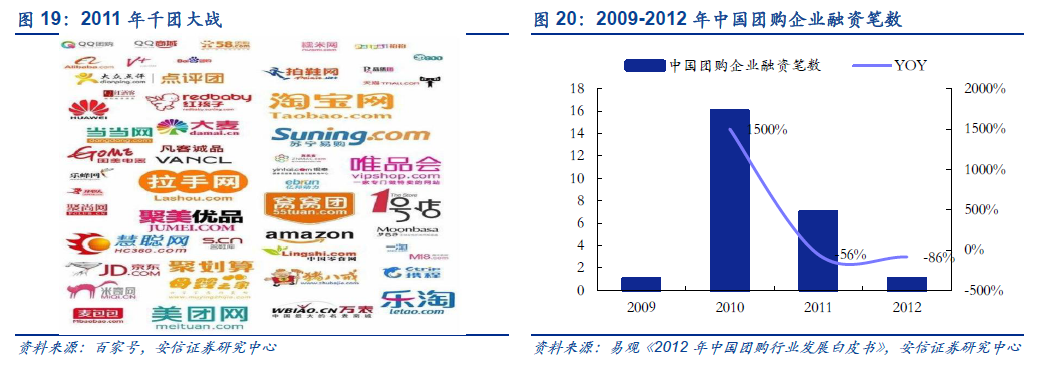

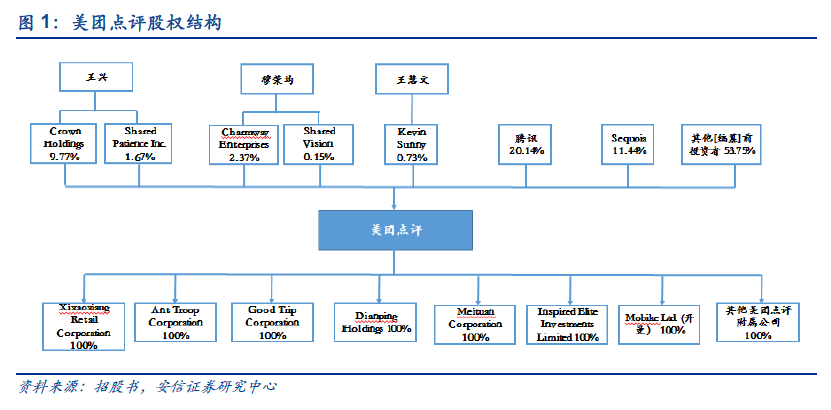

團購業務發家,打造生活服務綜合平臺。2003 年,國內最早的第三方消費點評網站大眾點評網創立,2010 年國內最早的獨立團購網站美團網成立。2015 年10 月,美團網與大眾點評合并成立為美團點評,涉及團購、外賣、酒店預定、旅行票務、電影、網約車、共享單車等吃喝玩樂游綜合生活服務場景。截至2017 年底,公司實現總收入339 億元,GMV3570億元,平臺在線商家550 萬,活躍用戶3.1 億。

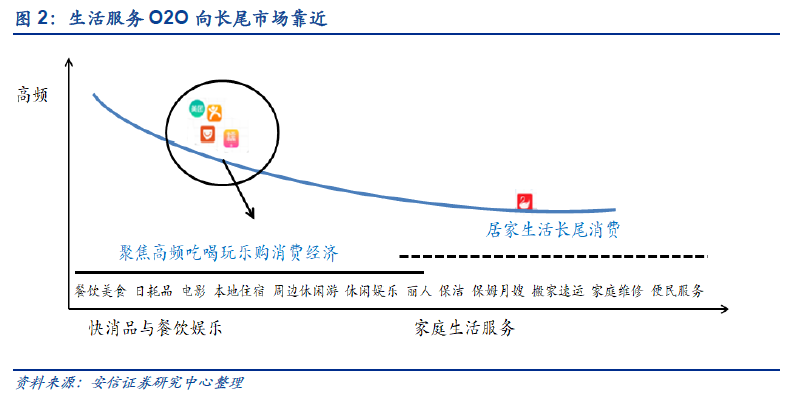

發家于高頻餐飲到店團購的美團點評正在擴充業務范圍,逐漸囊入居家生活長尾消費的各個業務。四大場景,打造綜合生活服務平臺。美團點評傳統業務為到店、酒旅與外賣業務,2017年推出小象生鮮、網約車,2018 年收購摩拜單車,入局新零售、出行等領域。美團已將業務升級劃分為4 大場景:一是以原有團購業務為核心的到店場景;二是以外賣、生鮮零售為核心的到家場景;三是以旅游酒店業務為核心的旅行場景,四是出行場景。其中前三個場景是公司原有業務基礎上的組織整合和劃分,出行場景是美團點評完善與銜接到店、到家與旅行場景閉環的關鍵一步。

公司收入、毛利均較快增長。從結構上來看,外賣業務收入增長迅猛,16 年已反超傳統到店、酒旅業務占總收入54.05%,增速達2933%,17 年更占到總收入的61.99%,成為拉動公司營收增長的重要馬車。美團外賣由14 年后起之秀,后來居上至17 年市場領導者地位,預計外賣市場增長的紅利將有效轉化為公司業績,形成收入增長的有力支撐。

傳統的到店、酒旅業務收入增速亦不見疲軟。公司到店、酒旅團購業務穩占市場龍頭,市場的增長紅利大部分都能轉化為美團點評業績增長。公司兩大主要業務收入增長勢頭強勁,大力進軍其他業務,17 年其他業務收入增速達206%,公司收入在迅速攀升。

拆分公司毛利率可見,傳統到店、酒旅業務貢獻了毛利率大頭。17 年該部分毛利率占比78.4%。外賣業務出于外賣巨頭競爭態勢已平穩,雙方策略由搶占市場變為追求盈利,美團外賣毛利17 年由負轉正,且隨著美團外賣平臺商家規模效應形成,議價能力提升,疊加到家其他業務擴充,與2B 賦能商家,餐飲外賣業務毛利率上行空間仍然很大。