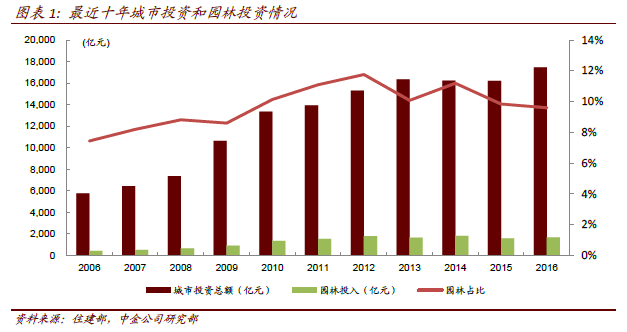

園林綠化行業10 年高速增長期已近尾聲。園林行業的發展是伴隨著城市建設的發展而逐步發展起來的。綠地對于城市建設而言效果顯著,既能降低煙塵噪音,又能提升城市居民生活質量。根據住建部的統計數據,最近十年城市投資總額從2006 年的5765.1 億元增長到了2016 年的17460 億元,同比增長300%。園林行業的投資規模從2006 年的429 億增長到2016 年的1676 億元,同比增長390%。園林行業投資總額占城市投資的10%~11%左右,但是逐年下滑,2016 年占比為9.6%。園林行業投資額度增長明幾年放緩。尤其是2013 年,園林行業投資總額第一次出現負增長,相比2012 年投資水平下降8.41%。類似的事情在2015年再次出現,2015 年園林行業投資總額相較2014 年下降12.26%。對比2009、2010 年40%以上的增速下滑明顯。2016 年園林行業投資額增速為5.11%。我們可以看出城市建設對于園林行業的投資已經趨于穩定。

PPP 項目逐漸成為主流。傳統的園林公司業務主要來自于城市建設中承包的綠化工程項目,因此主要承接的都是EPC訂單。近幾年,園林類公司訂單已經擴展到各個行業,比如說環境治理等行業。并且對比上市公司訂單,我們可以發現PPP 項目逐漸成為主流。PPP 項目利用和民營企業公司合營的方法可以有效減少政府財政支出壓力,并且增強民營經濟的活躍性。

園林行業市場集中度低。根據中國產業信息網的消息1,截至2011 年底,全國從事園林綠化相關業務的企業超過16,000 家,園林規劃設計院或設計公司超過1,200 家,行業集中度較低 。截至2015 年年底,全國一級資質園林綠化公司共有1348 家,絕大部分集中在浙江、江蘇、廣東和北京、上海等沿海發達城市。根據國家的資質要求,金額在1200 萬以上的項目只有一級資質的企業才能接手。

園林行業區域性競爭為主。根據北極星環保網的報道2,截至2013 年底,參與調查的園林企業中,只有77 家企業在外省市設臵了分支機構。也就是說園林行業中1 萬余家企業絕大部份都是區域性企業。園林綠化行業傳統業務主要來自于地產開發綠化景觀、市政綠化建設等,“近水樓臺先得月”,這也是園林行業區域性競爭為主的原因。

行業未來將會迎來洗牌重組。隨著現在房地產市場限購政策影響以及市政工程數量減少,園林行業傳統業務整體收入并不景氣。同時園林綠化公司又是對于資金要求比較高的公司,因此未來行業內通過一系列的收購兼并涌現出一批行業巨頭。我們梳理一下園林類的幾家上市公司可以發現近年來,園林類公司的橫向收購明顯增加。在園林綠化這一類區域競爭明顯的行業中,收購同行業企業是擴大市場份額并且進入全新區域的最快方法。