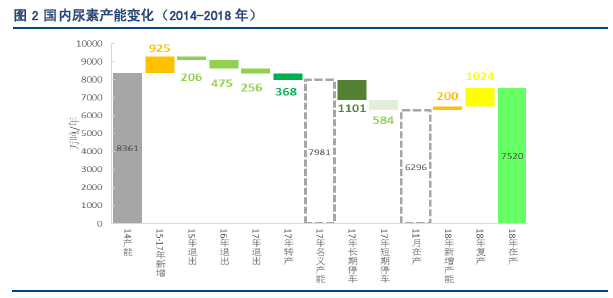

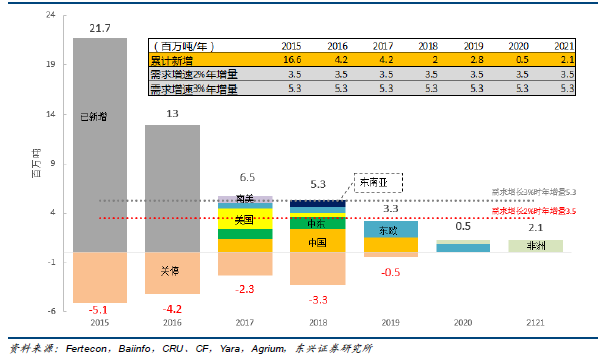

國內尿素產能負增長。國內尿素產能嚴重過剩。截至2015 年年底,我國尿素名義年產能約8800 萬噸,2015年國內需求約5500 萬噸,不計出口所消耗的尿素,粗略來看產能過剩超3000 萬噸。尿素是保障食品供應安全的公益事業,尿素的產能一直是國家重點監控的重點。國家政策、環保因素、市場淘汰、設備轉產,共同拉動國內尿素市場去產能。新增產能低于退出產能,未來幾年國內尿素產能將實現負增長。

國內“貧氣”制約天然氣制尿素。我國自然資源“富煤貧油少氣”,煤制尿素(或“煤頭尿素”)占國內總產能的近八成,天然氣制尿素(或“氣頭尿素”)占比近兩成。(更詳細分析請參考附錄部分6.5)截至2016 年,我國天然氣對外依存度已高達30%。為了首先確保居民生活用氣,國家出臺了各項政策文件。特別是在民用氣需求旺盛的采暖季,更多氣頭尿素被迫減產。

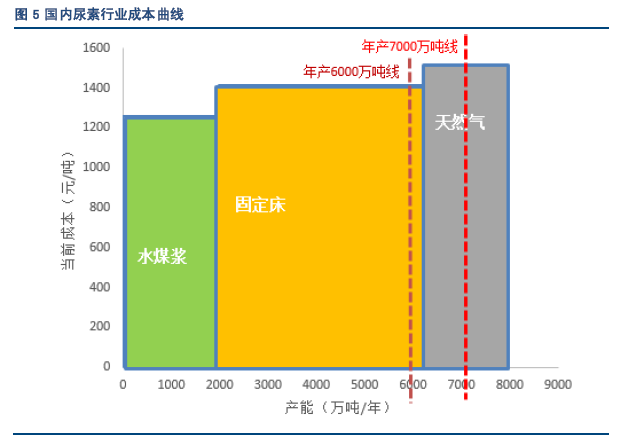

部分固定床和天然氣制尿素長期虧損。根據煤氣化技術,國內常見的煤頭尿素分為固定床和氣流床,水煤漿氣化床(簡稱“水煤漿”)和航天爐氣化床(簡稱“航天爐”)均為氣流床。國內尿素設備盈利能力從高到底依次為:水煤漿>固定床>天然氣。根據我們測算,目前水煤漿制尿素的成本較固定床低~13%(約160 元/噸,稅前),天然氣制尿素較固定床高100 元/噸(稅前)。在當前整個尿素市場盈利不佳的環境下,擁有水煤漿技術的企業占有顯著優勢。

部分產能轉產高利潤產品。甲醇等產品的生產和尿素使用相同的原料“合成氣”,產品間切換生產成本低。當尿素盈利欠佳時,部分企業可停止生產尿素,用合成氣生產甲醇等煤化工產品。甲醇和液氨等煤化工產品今年獲利水平好,部分尿素企業主動轉產。目前煤化工產品的盈利水平順序是甲醇>液氨>尿素。據不完全統計,目前國內超過300 萬噸的尿素產能轉產甲醇或液氨。

優惠政策取消加速產能清退。為改善國內尿素產能嚴重過剩的局面,國家已逐步取消對尿素的各類政策優惠。原材料補貼、電價補貼、運費補貼等各類優惠均被取消,尿素企業的成本隨之上升,加速淘汰生產成本不具優勢的企業。