全球連接器市場持續擴張,行業集中度高。根據中航光電公司公告,連接器是一種借助電信號或光信號和機械力量的作用使電路或光通道接通、斷開或轉換的功能元件,用作器件、組件、設備、系統之間的電信號或光信號連接,傳輸信號或電磁能量,并且保持系統與系統之間不發生信號失真和能量損失的變化。作為構成整機電路系統電氣連接必需的基礎元件之一,已廣泛應用于航空、航天、軍事裝備、通訊、計算機、汽車、工業、家用電器等領域,現已發展成為電子信息基礎產品的支柱產業之一。根據百度百科,連接器可按照其通用性和相關的技術標準可劃分為低頻圓形連接器、矩形連接器、印制電路連接器、射頻連接器和光纖連接器。

全球市場持續擴張,中國市場高速增長。全球連接器市場規模持續增長,2020年有望達到600億美元。經過多年發展,連接器應用范圍越來越廣泛,總體市場規模基本保持了持續增長的態勢。根據意華股份公司公告,通過Bishop & Associates數據顯示,連接器的全球市場規模已由2009年的343.90億美元增長至2016年的541.64億美元。2015年,受匯率、全球經濟放緩等影響,全球連接器市場規模有所下降,為520.50億美元。2017年,憑借著下游數據通信、電腦及周邊、消費電子、汽車等下游行業的持續發展,全球連接器市場需求不斷增長,市場規模總體呈現擴大趨勢,預計2020年全球連接器市場規模將達到600.00億美元。

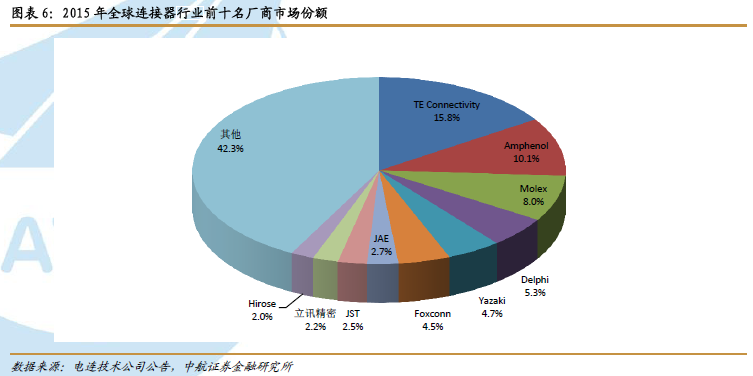

行業集中度高,國際巨頭優勢明顯。在國際市場上,連接器是一個成熟的行業。歐美、日本及中國臺灣的連接器跨國公司大多是集上游原材料、產品研發、銷售一體化的大型制造型企業,在產品質量和產業規模上均具有較大優勢。這些跨國公司由于研發資金充足及多年技術沉淀,往往在高性能專業型連接器產品方面處于領先地位,能通過不斷推出高端產品而引領行業的發展方向。根據意華股份公司公告,通過Bishop & Associates的統計,2016年全球連接器市場規模達到541.64億美元。其中,中國、歐洲、北美、日本位居全球連接器市場前列。從近三十年的發展趨勢看,全球連接器市場逐漸呈現集中化的趨勢,形成寡頭壟斷的局面,全球連接器行業前十名廠商的市場份額1990年的41.10%增長到2015年的57.70%。市場逐漸集中化的發展趨勢使中小型連接器廠商難以進入品牌企業的供應鏈。此外,歐美、日本、臺灣等國家或地區的知名連接器廠家占據全球連接器市場的高端市場,競爭優勢非常明顯。伴隨著科技進步,全球經濟的各行業均呈現出技術含量不斷提高的態勢,連接器的整體需求向著技術水平更高的方向發展,具有較強研發實力的跨國企業的競爭優勢日益突出,致使全球連接器的市場份額相對集中在少數企業。根據電連技術公司公告,2015年全球連接器銷售收入居前十位的企業分別為:泰科(TE Connectivity,美國)、安費諾(Amphenol,美國)、莫仕(Molex Incorporated,美國)、德爾福(Delphi Connection Systems,美國)、矢崎(Yazaki,日本)、富士康(Foxconn Interconnect Technology Limited,臺灣)、航空電子(JAE,日本)、壓著端子(JST,日本)、立訊精密(Luxshare,中國)廣瀨電(Hirose,日本)。2015年,這前十大連接器廠商的市場份額合計達到57.7%。