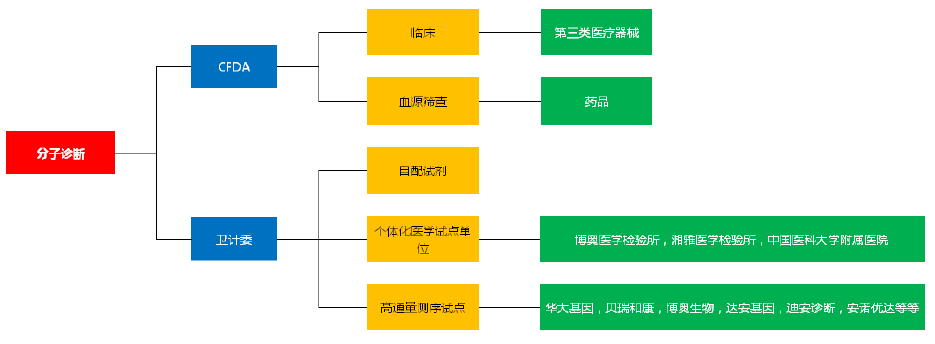

監管體系和分類。根據下游應用領域的不同,分子診斷監管分為醫療器械和藥品兩種。臨床分子診斷產品按照第三類醫療器械(共三類,第三類是最嚴格的一類)監管。用于紅十字血液中心血源篩查的產品按照藥品監管。預計未來衛計委在應用層面逐漸推開LDT模式。

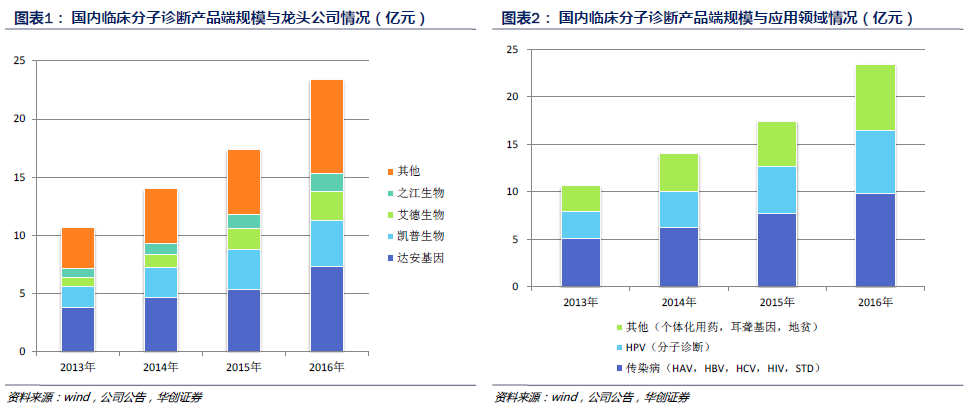

市場規模與增速。我們將產品端與服務端分別考慮。產品端口徑:分別按照公司和應用領域劃分。高通量測序行業目前只有NIPT實現了正常的商業化,相關產品可以納入分子診斷的產品端口徑計算,但是因為2016年才開始實現商業化,目前相關公司并未明確披露該產品的收入規模,比如貝瑞和康、華大基因和達安基因等。

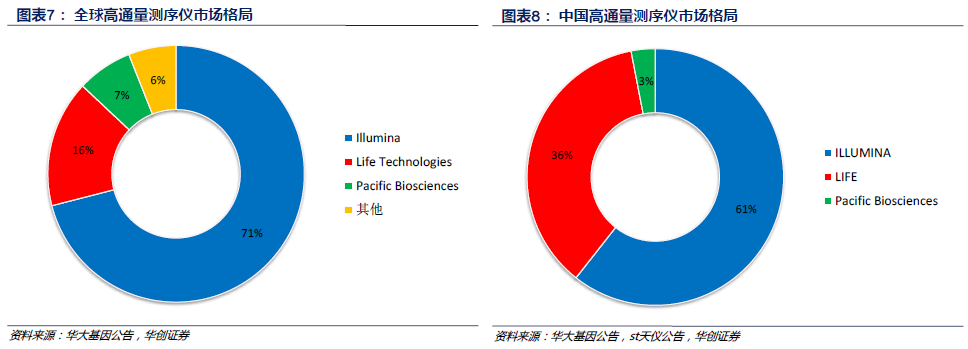

細分領域競爭格局。傳統分子診斷行業的儀器設備和試劑是開放系統,設備已經扣為主;試劑基本上是國產的天下。NGS領域,基本上產品均以ILLUMINA和LIFE為主流,國內取得證書的公司基本上都是貼牌本土化。測序服務沒有向外資開放,都是國內公司和醫院在做。