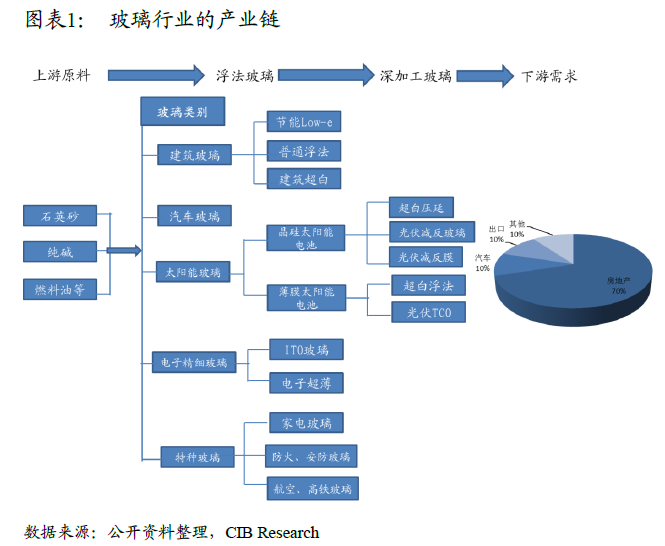

玻璃行業產業鏈簡介。玻璃是將塊狀原料(石英砂、純堿、石灰石、長石等)粉碎,加上其他化學物質在高溫熔融時形成連續網絡結構,冷卻過程中粘度逐漸增大并硬化致使其結晶的硅酸鹽類非金屬材料,主要成份是二氧化硅。 玻璃簡單分類主要分為平板玻璃和深加工玻璃,二者屬于上下游關系,即深加工玻璃是對普通平板玻璃進行進一步處理后得到特殊功能效果的玻璃,這類玻璃種類延伸非常多、對應下游應用領域差異很大,主要有節能Low-E、建筑超白、汽車玻璃、太陽能玻璃、電子精細玻璃(ITO、超薄)以及特種防爆防火玻璃等。 玻璃的下游消費需求非常集中,房地產占比達70%、汽車玻璃占比10%,此外約有10%經過特殊加工的玻璃用于太陽能發電、電子產品等其他新興領域,另有出口占比約10%。

低壁壘下的開放市場。普通玻璃生產工藝成熟度很高,且單條產線建設所需的初始投入資本不算高,這導致玻璃行業的進入壁壘較低。這樣的低壁壘導致行業長期處于開放市場當中,只要有利可圖就不乏新進入者。

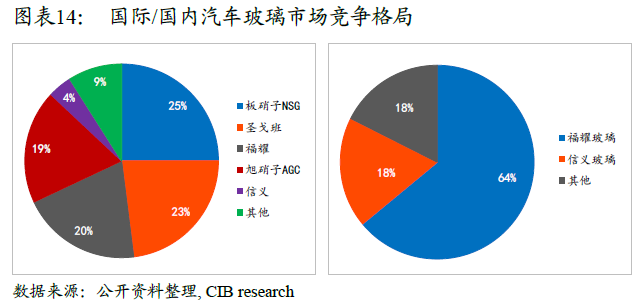

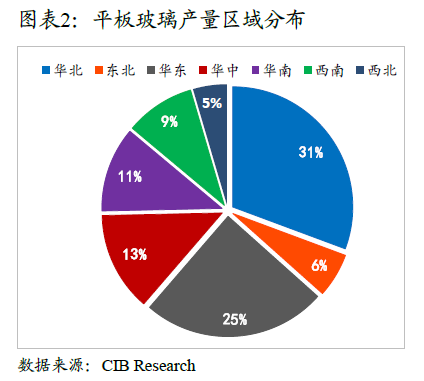

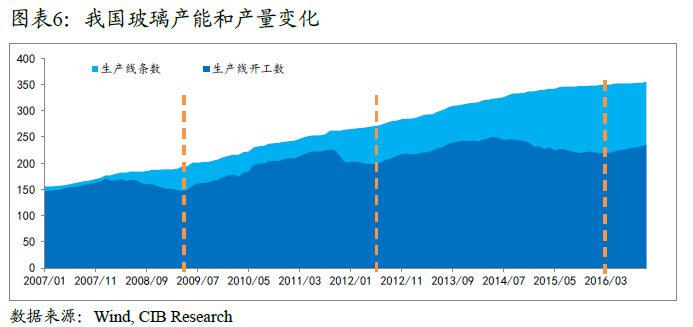

產品同質化競爭激烈,集中度有待提升。過去十年國內經濟高速發展、傳統行業固投增速過熱,玻璃產業在這段時期飛速擴張,目前我國玻璃產能占比全球總產能達50%,產能過剩嚴重,內部同質競爭激烈。 由于玻璃產品存在銷售半徑問題(玻璃易碎,運輸經濟性較差,銷售半徑通常在800km以內),且生產技術限制了單條產線的產能,產業的規模效應較弱,因此企業生產基地通常傾向于靠近消費市場布局,這也使得玻璃產業形成了區別于大多數制造業的分散格局。國內最大四家平板玻璃企業市場份額僅40%,相比國際66%仍屬較低水平,未來行業內部整合集中度提升是發展趨勢。比如,2013年旗濱集團收購浙江玻璃,2015年江蘇華爾潤停產清算等都在一定程度上促進了行業集中度的提升;浮法玻璃行業的產能集中度CR10由2012年的44%上升至目前50%。與此同時,更多的企業在積極發展深加工玻璃,將產業鏈向下游延伸,從而跳出低價競爭的局面。