1.全球連接器行業處于穩步上升期,市場集中度高。2009-2015年全球連接器市場規模復合年增長率達8.05%,2015年市場規模達562億美元,預計2017年將達618億美元。全球連接器市場集中度高:從1980年到2014年,前10大企業占行業市場份額的從38.0%提高到56.8%。

2.中國已成為全球連接器主戰場,高端連接器行業快速崛起。2009-2015年中國連接器市場規模增速達13.59%,遠高于全球同期8.05%的增速,2014年中國市場份額達25.75%,穩居全球第一。中國連接器行業處于發展初期,集中度低,隨著高端制造業逐漸往中國轉移,未來幾年行業整合和產業結構升級將成為國內連接器市場主題,國內連接器行業集中度將逐漸提高。中國高端連接器行業快速崛起,中國電子元百強中連接器企業總收入增速遠高于整個電子元件行業,還遠高于全球前十大連接器企業,中國電子元件百強中連接器企業收入在全球連接器市場中的占比從2008年的1.27%,快速提升至2014年的5.32%。參考臺灣地區高端連接器企業興起史,中國的高端連接器企業將成為下一批世界百強的主力軍。

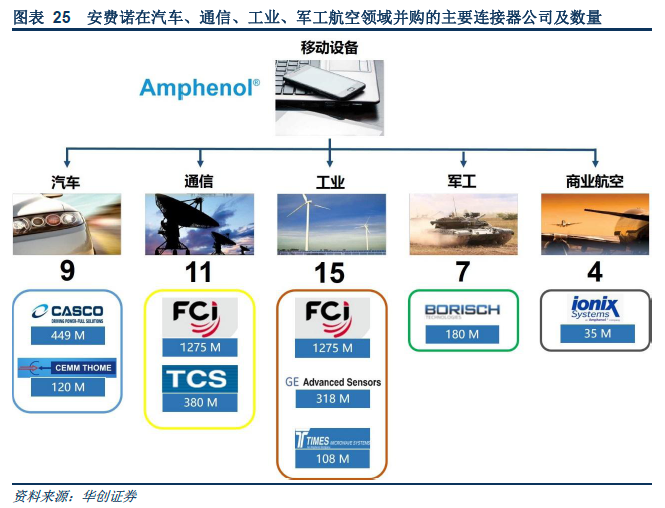

3.并購成為世界連接器龍頭企業主要發展思路:廣度上“從一到多”,深度上“從多到一”。安費諾——廣度上“從一到多”,瘋狂并購的最純連接器平臺型標的;泰科電子——深度上“從多到一”,打造嚴苛環境產品綜合供應商。