公司作為國內內分泌和免疫抑制劑領域的雙料龍頭企業,核心產品競爭優勢明顯,銷售能力強大,長期受益于醫保目錄調整,未來持續較快增長的確定性高。大股東參與定增后利好公司業績釋放。

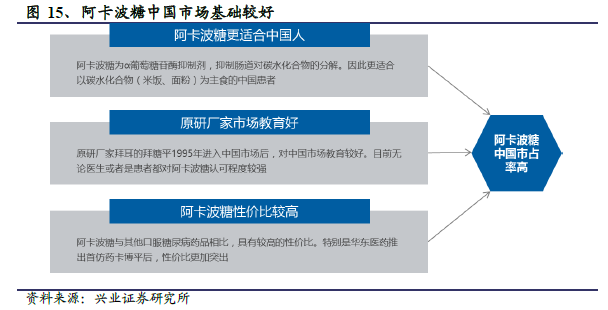

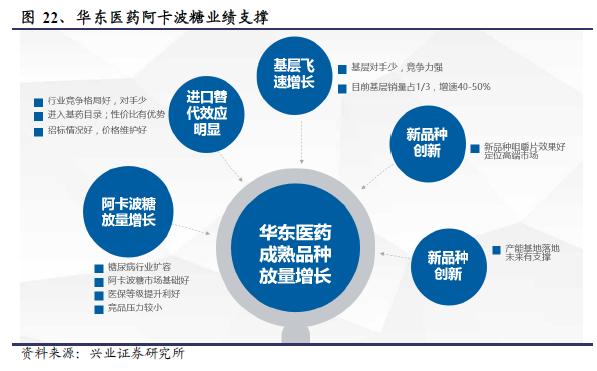

百令和阿卡波糖持續較快增長,中期成長空間無虞。江東基地投產解決了困擾百令多年的產能瓶頸。未來通過多科室拓展以及基層和OTC端放量有望實現20%左右的三年復合增速。阿卡波糖進口替代趨勢仍將延續,基層市場放量有望支撐該品種中期25%左右的年均增速。

醫保目錄調整對公司核心和二線品種均構成利好。醫保目錄調整淡化了百令的輔助用 藥色彩,進入多個診療指南弱化醫保控費影響;阿卡波糖全額報銷有望貢獻新增量,DPP4抑制劑中短期內對其市場沖擊不大。達托霉素、地西他濱以及吲哚布芬 新進入醫保目錄有望在低基數上實現高增長。

產品研發+國際化戰略有望提升公司估值水平。公司在消化、腫瘤、糖尿病和抗感染等領域形成了系列產品梯隊,不乏邁華替尼和磺達肝葵鈉等潛在重磅品種。依托九源基因合作構建大分子研發平臺,其長效胰島素等品種陸續布局。制劑海外認證及海外并購戰略有望不斷推進。