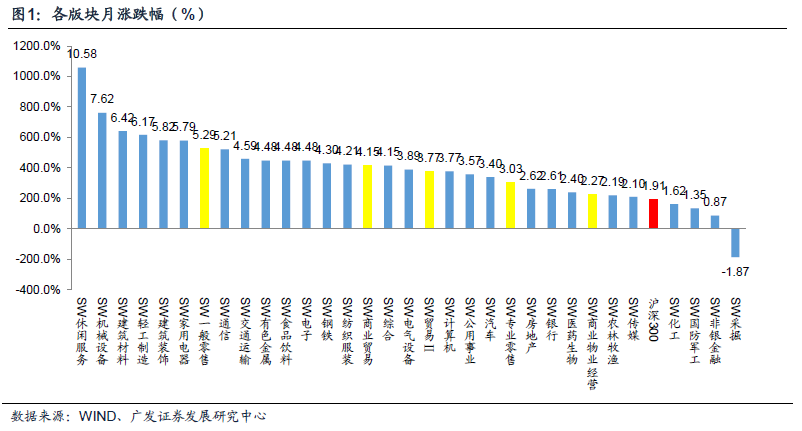

3月觀點:基本面復蘇護航,新零售&國改雙線進擊。1)過往幾年壓制線下零售的不利因素(需求端的住房擠出、反腐,供給端的電商分流、商業地產過剩)正逐步消解,社零/百家等行業統計數據、品牌商/經銷商等草根調研數據持續驗證行業基本面復蘇;2)與O2O 的引流邏輯不同,新零售更多強調流量的轉化,背后是對商品的掌控、對用戶的理解和對供應鏈的改造,觸及零售本質。對線上巨頭而言,布局線下是對80-90 后線下消費場景的布局,用多年累積的線上數據來影響線下,更用線下產生的龐大數據來改造線下。我們認為新零售巨頭(互聯網公司深度介入&自身經營能力很強且有變革創新精神的公司)將搶占本輪行業變革紅利。3)國改從中央到地方的推廣鋪開,屬于完全競爭行業的零售國企將持續受益制度改革紅利,山東&上海國企員工持股方案等國改事件也將持續刺激板塊關注度。

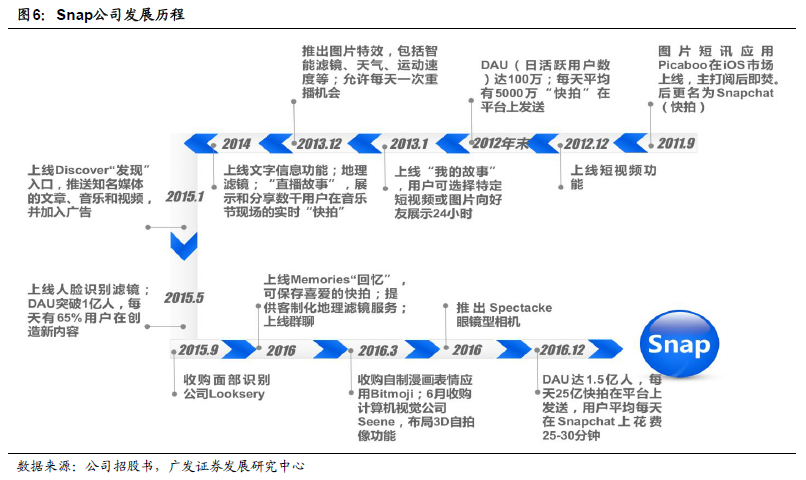

海外巡禮系列之Snap(快拍):基于攝像頭端口的社交應用,不斷給內容加特技來吸引年輕用戶。Snap 是一款基于攝像頭端口的社交應用,產生的內容以圖片和視頻為主,并通過app 不斷的給內容“加特技”來增加社交的樂趣性,從而吸引了大量的年輕用戶。經過商業模式的摸索最終形成了以廣告收入為主的商業模式,對廣告主來說,Snap 的用戶群體更年輕,并且可以通過品牌濾鏡、地理濾鏡、視頻內容植入等更加有趣的方式將廣告傳遞給用戶,從而帶來了更高的廣告吸引力、廣告精準度、廣告轉化率。

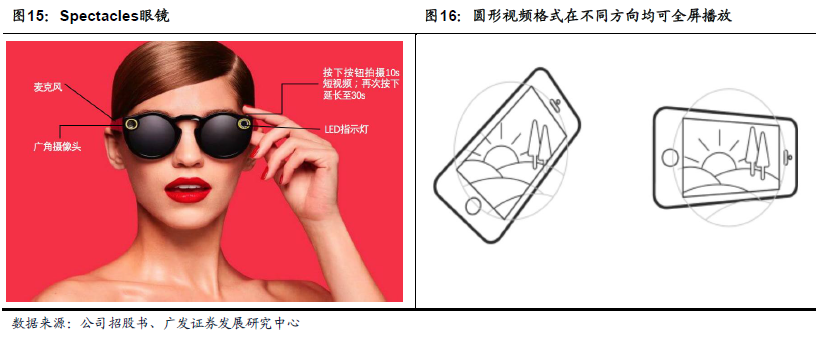

總結起來,Snap 的成功可以歸于反社交巨頭的產品定位:基于攝像頭的社交、“閱后即焚”降低社交壓力、“特效”內容新穎有趣、年輕用戶高粘性、創意廣告高轉化率。公司16Q4 ARPU 值1.05 美元,接近Facebook上市前剛剛盈利時的1.45 美元,快接近盈虧平衡,13-34 歲年輕用戶占比89%,用戶粘性極高。這也是其高估值背后的原因,無論是互聯網、廣告主、零售公司都在爭奪代表未來消費主力的80、90、00 后。回到新零售,我們強調還有一個重要維度就是對新用戶(80、90 后)消費習慣的研究及迎合,A 股中符合年輕用戶需求的標的值得重點關注。