2016 年,中國在線視頻市場規模將超過600 億,同比增長率為51.5%;2016 年第一季度中國在線視頻用戶規模達到5.24 億,環比增長4.0%。用戶規模的增速將放緩,但多屏多終端以及商業模式的重建與轉型,市場規模仍高速上升。

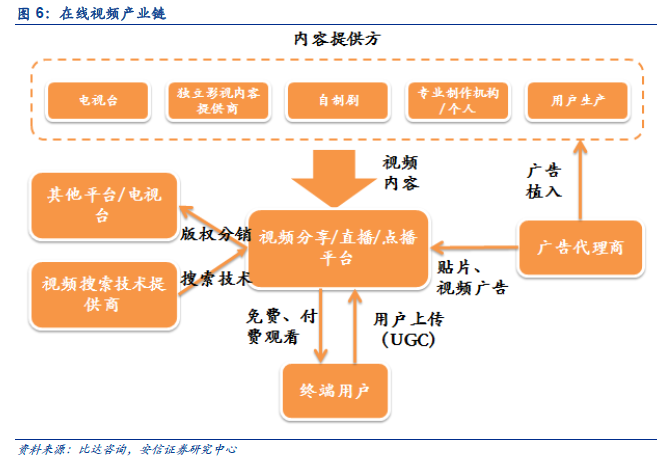

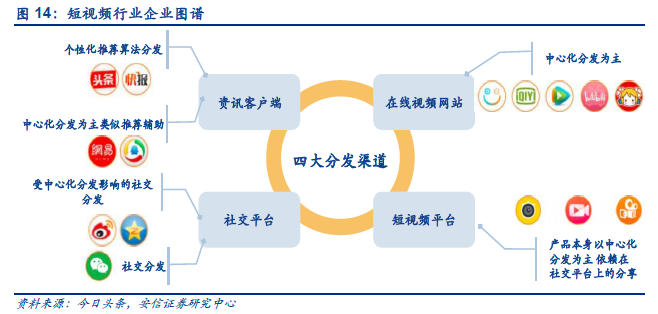

視頻網站基本形成3+4 格局,第一梯隊包括分別由BAT 主導的優酷土豆、愛奇藝、騰訊視頻三家組成,第二梯隊則由樂視視頻、搜狐視頻、芒果TV、PPTV 四家組成。除了以點播與轉播為主的主流視頻網站外,直播以及短視頻兩大類特色平臺也相繼崛起。1)短視頻現已成為UGC 內容產出者最好的表達方式,社交平臺的新型工具以及在線視頻網站占領用戶碎片化時間的重要手段;2)直播在監管趨嚴的背景下,直播行業有望呈現“28 原則”,同時將會出現大量專注于其他垂直領域的直播平臺,將直播形式和領域內容相結合,針對垂直用戶進行深挖。

內容方面,版權采購仍然是主要的競爭方式,版權價格近2 年持續飛漲,各大視頻網站以網絡劇來對沖這一成本壓力;網絡劇的頭部效應十分明顯,獲得認可的網絡劇已有能力反向輸出到電視臺。

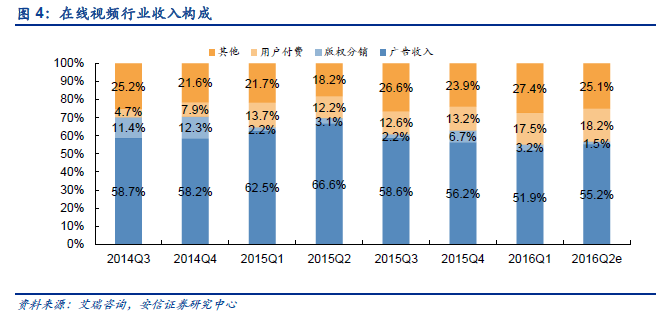

內容是用戶付費的核心,電影、劇集仍是最吸引用戶選擇付費的內容,動漫、體育或成黑馬;經過兩年的高速增長期,中國視頻付費用戶規模約7500 萬,成為僅次于美國(1.3 億)、俄羅斯(8500 萬)的全球第三大付費市場;加重內容布局,創新業務模式是中外視頻平臺的共同選擇;國內視頻網站需要不斷迭代自身產品(內容、服務)來搶先占領市場,海外視頻網站由于已經進入市場穩定期,都在嘗試與新技術、新領域、新地域結合發展,意圖擴張新的市場。

在線視頻對于硬件終端的影響是巨大的,視頻平臺成為中國網民使用率最高的應用類型之一,遠超游戲、生活、社交;PC 端在線視頻更是一枝獨秀。