國內電商平臺崛起,構建電商生態圈:國內的電商平臺在近些年快速崛起,在剛剛過去的“雙十一”,天貓全天交易額達到1207 億元,創歷史新高,同比增長32%,8 年實現了2000 倍的增長。隨著電商市場的發展成熟,用戶及流量紅利正在被使用殆盡。在電商1.0 時代,電商平臺僅僅解決了消費者線上購物的問題已經無法吸引新增用戶。進入電商2.0/3.0 時代,電商平臺結合內容生產商、金融、硬件產品、支付、物流及流量入口,打造全面電商生態圈以提供更豐富的消費場景同時以客戶為主導創造對客戶價值最大的產品,提升用戶體驗。京東及阿里巴巴均在物流、金融及科技方面進行深入布局;國內電商平臺將進入生態化發展階段。

電商打開快遞成長空間,市場正由價格戰趨向物流戰:網購交易規模擴大及消費習慣的改變支撐快遞業務量逐年高增長,2016 年1-10 月份快遞業務量同比增長54%。同時物流是電商交易完成的重要組成部分,也是電商崛起的先決條件。伴隨電商市場需求的變化,快遞市場由價格戰向物流戰轉變。行業進入整合升級階段,由原來的跑馬圈地轉向精細化經營,未來快遞公司主要靠提高服務質量和快遞時效來搶奪市場份額,經營重點由量轉質,聚焦用戶痛點與需求。大型快遞企業將加快并購整合和外延多模式發展的步伐向綜合物流服務商積極轉型,行業經過大規模的整合與洗牌將形成高度集中的寡頭壟斷格局,大概率走出2-3 家快遞巨頭。

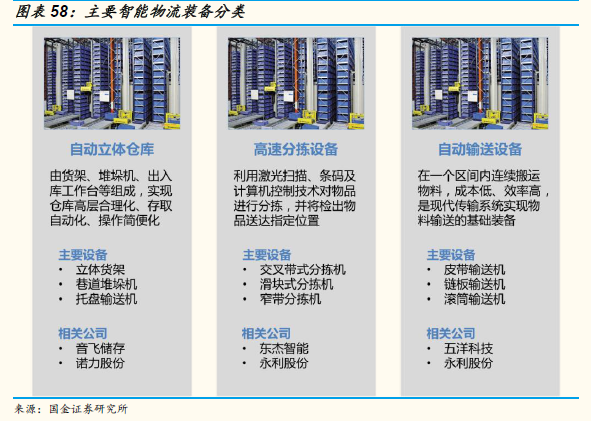

智能物流成為新興趨勢,物流裝備板塊有望保持高成長。隨著物流業的發展,高效率智能物流裝備不斷投入,保障了快遞物流有條不紊運行,快遞爆倉事件已鮮有出現。未來幾年,物流裝備板塊有望成為機械行業中保持高景氣的子行業之一:(1)今年快遞巨頭集中上市,所募集的配套資金多用于分揀中心建設、設備購置等方向,帶來智能物流裝備投資需求上升;(2)電商巨頭紛紛布局物流供應鏈體系的搭建,在全國范圍內建設大型倉儲配送中心,其中的典型代表包括阿里菜鳥網絡、京東亞洲一號以及蘇寧云倉。結合今年三季報情況,智能物流裝備板塊營收與凈利分別同比增長17%和33%,是整個機械行業中增長最快的細分板塊之一,電商快遞企業的發展以及物流自動化需求的提升都將為行業增長提供支撐。從行業趨勢上看,目前一些核心裝備制造商正在積極布局和轉型成為綜合的智能物流系統集成商,業務規模有望持續擴大。

電商快遞發展釋放高端倉儲市場需求:電商及第三方物流是高端倉儲的主要需求者,隨著網購的興起,來自電商的物流地產需求迅速擴張,普洛斯的電商租戶占比從12 年35%上升至14 年44%,宇培從13 年39%提升至15 年76.7%。現階段我國物流倉儲設施,特別是能滿足現階段高頻率高時效電子商務的中高端物流設施嚴重不足,從人均物流設置面積來看我國不到美國的1/5 ,后續發展空間巨大。作為經營性地產的重要細分領域,物流地產由于受到直接的需求拉動,而且土地溢價也遠不如住宅商辦用地,正迎來快速發展的新階段。我們從電商、零售商、高端制造商及第三方物流以及存量替換五個角度分別對高端倉儲需求,預計未來五年高端倉儲規模將保持20%左右的年增速,高端倉儲開發企業及相關供應鏈服務商將迎來快速發展。

電商渠道興起倒逼傳統供應鏈變革:電商渠道的快速滲透致使傳統零售吸引力下降,平臺型電商憑借商業模式創新及技術進步外加移動時代社交電商的崛起逐步改變消費者行為習慣,更深層次是對供應鏈的改造。電商渠道帶來是以需求為主導的供應鏈體系,這對供應鏈架構、大數據和云計算能力、流程設計、品類運營等方面要求極高,其數據量、數據處理復雜程度、反應速度都是傳統品牌和零售企業難以適應的,也倒逼傳統企業進行改革提效。移動時代,線上社交成為商品營銷、交易的重要入口,以網紅為代表的社交電商崛起將對電商的營銷和供應鏈體系帶來新一輪變革。