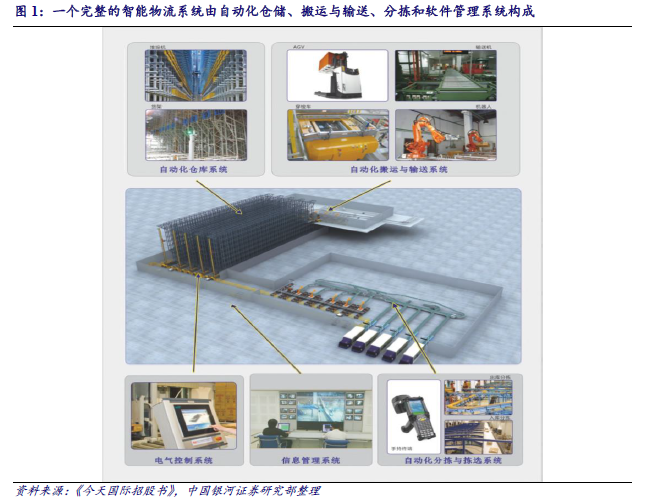

我國物流成本高、效率改善空間大,2020 年智能物流系統規模達千億。2014 年我國物流總成本占當年GDP 比重約16.6%,是美國、日本等發達國家的兩倍,效率提升空間較大,智能物流裝備具備長期客觀需求基礎。2014 年我國智能物流系統約425 億元(包括自動化立體庫、臺車與AGV和自動化分揀輸送系統等),預計到2020 年將超800 億元,CAGR 約15%。

行業驅動力:下游資本開支驅動行業發展,快遞公司上市持續催化2015 年我國快遞業務量達到1200 億件,過去5 年CAGR 超過50%。快遞行業人力成本占比超過40%、行業競爭日趨激烈,盈利空間受到壓制。快遞物流自動化是降本增效的突破口,自2015 年底以來快遞公司密集登陸資本市場,資本開支將大幅上升驅動智能物流裝備需求提升。

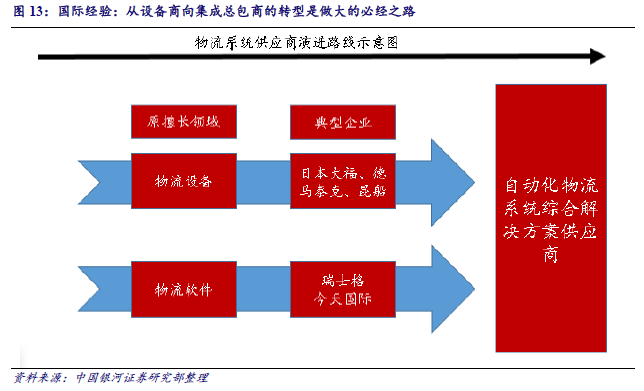

行業格局:外資占據大半市場份額,國內公司存在一定差距國內市場約三分之二的份額被外資占據,國內企業話語權較弱。以大福、圣斐爾和德馬泰克為代表的系統集成巨頭占據全球市場的主導權。國內公司起步較晚,還存在一定差距。

國際經驗:從設備商向集成總包商的轉型是做大的必經之路結合產業價值量、增速及國際經驗,我們認為:從產業鏈角度,看好核心裝備尤其是自動化立體庫;從商業模式角度,看好具備集成總包設計規劃與實施能力的企業。