? 供給: 16 年全球糖產量繼續下降

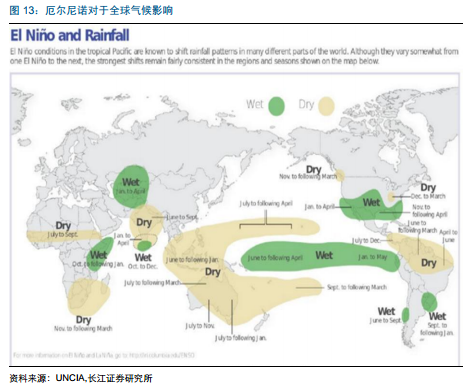

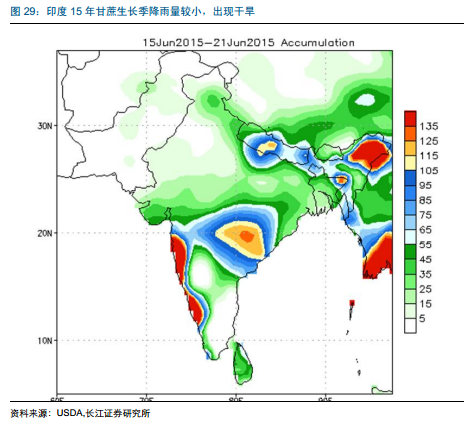

我們認為, 16 年全球食糖供給或繼續下行。一方面,受厄爾尼諾帶來氣候失衡影響,全球食糖主產區巴西、印度以及泰國甘蔗種植和生產均受到較大影響,從而導致產量或出現下滑。另一方面,巴西政府新的汽油政策影響或將提高甘蔗生產乙醇比例,從而導致糖產量進一步下滑。我們測算三大主要產糖國巴西、印度和泰國 16 年糖產量將分別減產 108、169 和 65 萬噸,減產幅度分別為 3%、5.6%和 6%。在其他國家整體糖產量變動幅度不大情況下,預計 2016 年全球食糖產量 1.77 億噸,同比下降 1.88%。

? 需求: 亞洲需求增加提振全球消費,但全球增速下滑

自 1960 年以來,全球糖需求穩步提升,消費量由 1960 年的 0.4 億噸上漲到2015 年的 1.72 億噸,年復合增速 2.66%。在中印等亞洲國家的帶動下,預計16 年全球糖消費仍保持增長至 1.84 億噸,但年均復合增速下降至 1.8%。

? 糖價預測:看漲糖價漲至六千以上(國內)

我們判斷, 2016 年國際原糖均價 18 美分/磅,最高可突破 20 美分/磅(目前價位 14.8 美分/磅),國內方面,預計 16 年中國平均白砂糖均價為 5800 元/噸,高點可達 6000~6500 元/噸。 主要基于以下考量:( 1)全球糖市 5 年首次出現短缺。 根據我們測算,在全球糖產量下滑的判斷下, 2016 年全球供需短缺為 142 萬噸。 2009 年供需缺口為 997 萬噸,對應糖價高點為 26.24 美分/磅, 2010 年缺口縮小 135 萬噸,對應糖價為 21.37 美分/磅,供給短缺幅度減少 86%,糖價下降 17%。我們預計 2016 年糖價有望較15 年上漲 36%至 18 美分/磅,短缺量達 142 萬噸。

( 2) 美聯儲加息推遲, 全球量寬開啟,利多大宗糖價。 歷史上糖價走勢與美元指數呈明顯負相關。在美聯儲再次加息無時間表的情況下,加之全球再次量化寬松開啟(歐洲、日本、中國持續降息),全球金融貨幣環境必會助漲糖價。