? 稅務覆蓋面廣、用戶粘性強,是企業服務的優質切入點。稅收的強制性規定了符合納稅人要求的主體必須依法納稅,決定了它廣泛的企業覆蓋基礎。且納稅作為企業的剛需,其流程的復雜在一定程度上成為眾多中小企業的痛點,在做好主營業務的前提下還需要花費時間和精力去研究掌握納稅業務頗為不易。因此相比于為企業提供其他各類服務,從稅務切入具備較大的用戶黏性,我們也非常看好納稅服務滲透企業服務的轉型。考慮到稅務行業的復雜性,市場對于稅務行業的歷程與動態未必有清晰的了解,本文將做詳細梳理與分析,以幫助投資者更好把握稅務行業機遇。

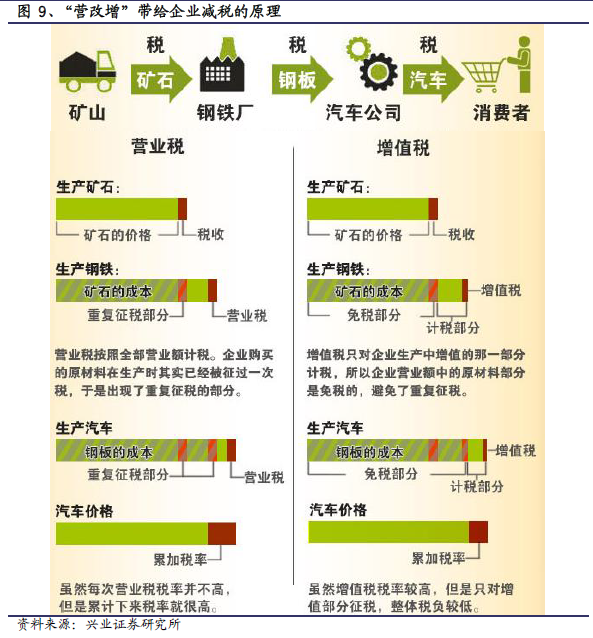

? 稅務行業變革不斷,信息化建設推動產業升級。我國稅收制度經歷了五次大的變革時期,演變到今天形成了國地稅分設的體制,由不同的監管部門進行職能劃分。“營改增”的推行為企業剔除了重復征稅從而實現減稅的效果,四大行業的擴圍講給增值稅相關業務帶來新的活力。“互聯網+稅務”及電子發票促使稅務行業的升級,未來前景廣闊相關服務空間巨大。

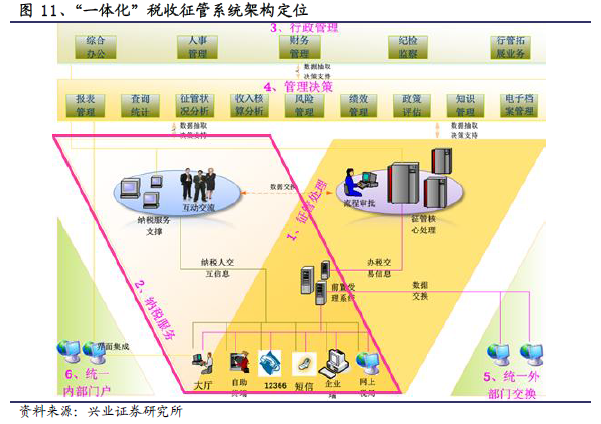

? 金稅工程從概念走向“三期”的全國推廣。金稅工程作為我國稅收信息管理系統工程的總稱目前已經進入“三期”的試點和推廣,“金三”將統一國地稅應用,實現征管系統全國集中,統一納稅服務,實現信息共享,同時提供一致的管理和決策依據,目前從6 個省的試點已經鋪向全國范圍。

? 企業納稅離不開納服,第三方服務商立足卡位謀轉型。企業納稅是一項系統性的復雜工作,在納稅過程中會遇到各種各樣的問題和難點,解決納稅痛點就是納服商存在的價值。我國納服商區域性布局,通過稅務信息化切入企業納稅服務領域在不同的細分市場占據各自的優勢,隨著“互聯網+稅務”等產業升級推動,納服商正在謀求自身轉型的方向,跑馬圈地、區域整合、創新產品和商業模式,新的競爭格局也正在形成。