目前電影在線票務分C端市場和B端市場,首先針對C端市場的票務業務和衍生品業務來看:1、票務方面,現有玩家已經進入渠道整合階段,新進入者機會已不大。2、衍生品市場一直處于冷啟動階段,雖然未來會有新的玩家進入,但很難借助復制或仿造的方式來突破。B端市場(影院服務),目前仍是藍海,微影時代、阿里影業、百度糯米、貓眼電影參與其中,基于票務市場份額和擁有影響影院經營能力的玩家是進入資格。

最近一兩年,電影在線票務行業發展迅猛與長期的票價補貼有很大關系。目前在線票務渠道開始整合,未來將形成2-3家巨頭共存格局。屆時,行業資源集中度較高,票務廠商不會再進行大規模的票務補貼,對于已經適應購票有補貼的用戶來說也許會造成流失。對于三四線的“小鎮青年”而言,其最關心的亦是電影票價。未來中國電影整體票房穩定增長的助力是三四線用戶的崛起,所以三四線城市的發掘很大可能亦是依賴“低票價”。

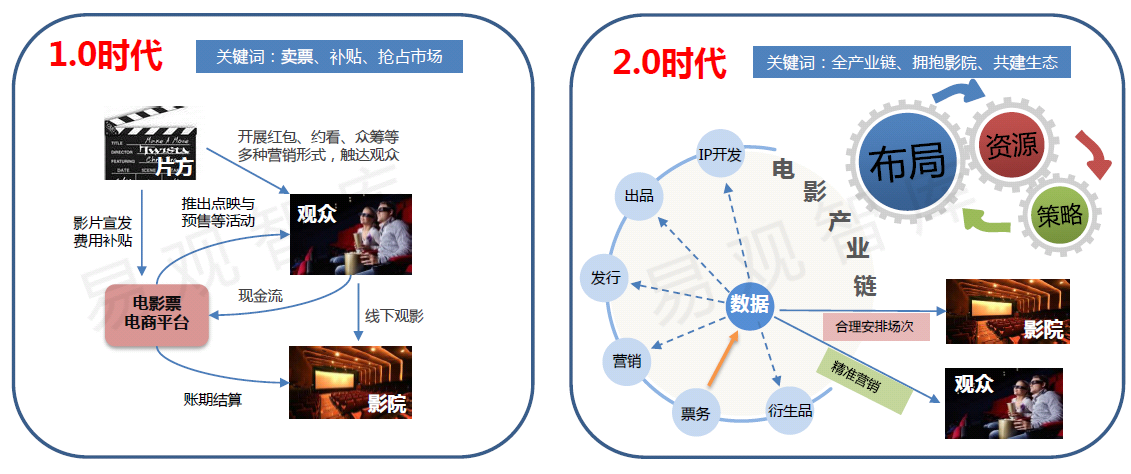

2015年9月,星美與貓眼終止合作,由此院線與電商之爭浮出水面。影院作為真正意義上的新上映影片終端,自然想占據強勢的一面,而與片方有合作的票務平臺也希望利用自身的體量去影響影院排片,這種相互作用使關系變得微妙。相對應的是百度糯米、阿里影業等與院線建立深度合作,微影時代推出“智慧影院”幫助影院智慧化升級等,這些舉措表明票務商目前采取低姿態合作共贏的方式,盡快搶占市場。

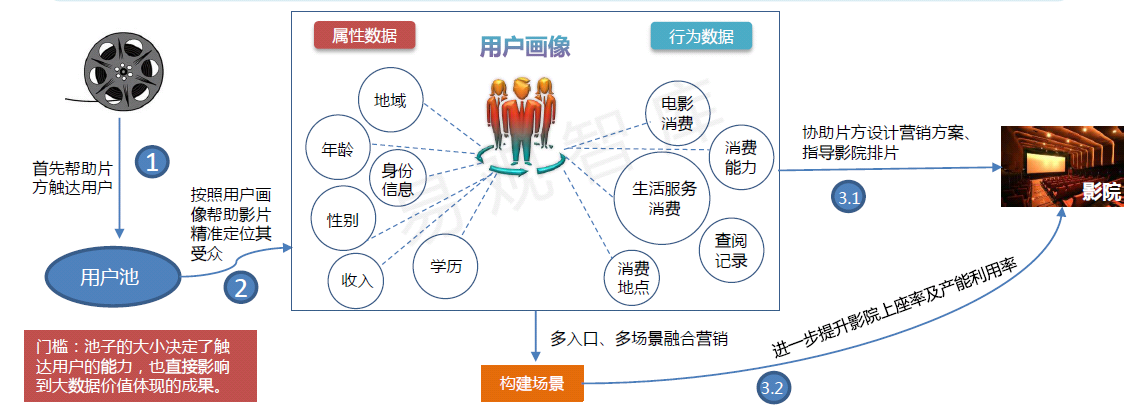

目前電影票務行業已經高度互聯網化,這意味著用戶已經擁有較高的粘性和使用習慣。從產品端看,在線選座模式已經發展到極致,剩下可以做的是優化選座系統以提升購票體驗以及努力補齊用戶購票前后的其他服務環節,如周邊商城等。從運營策略看,精準營銷和多場景融合是未來主要玩法,但是完全出現新的購票替代品的威脅很小,大廠商吞并,小廠商退出是當下的主要現狀。