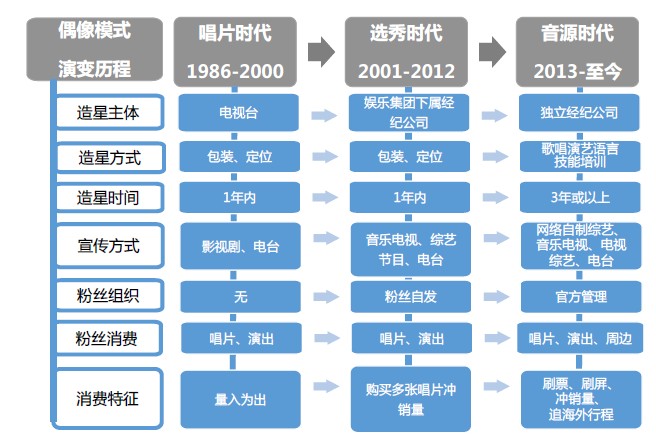

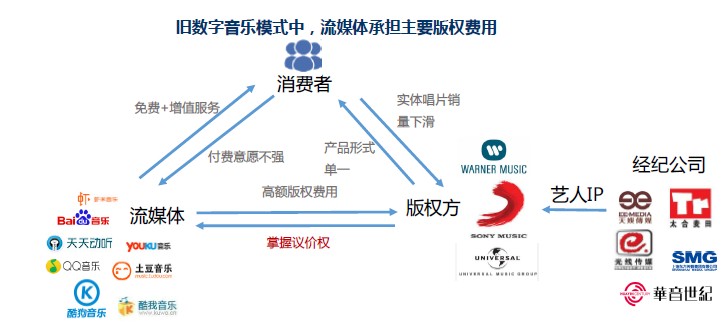

舊偶像產業結構不利于形成愛豆經濟。(a)內容端經紀公司對藝人IP精細化培訓不足,難以創造充足的IP儲備;(b)缺少版權保護,唱片銷量榜單公信力不足,粉絲沒有參與互動的消費動力和客戶粘性;(c)電視臺掌握渠道話語權,宣傳模式單一且受眾群體分散,渠道的變現能力較弱。

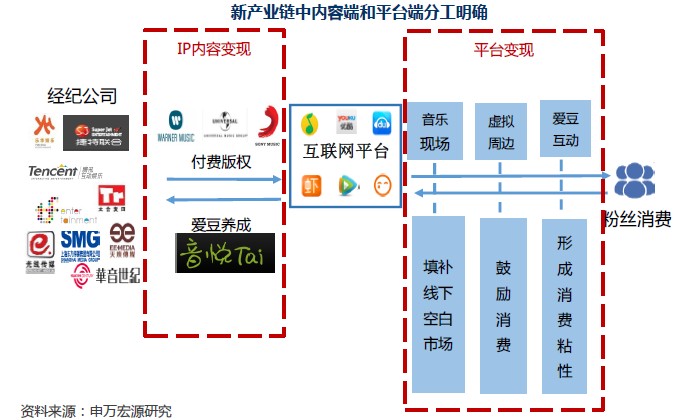

國內愛豆產業的長期IP供應和消費變現的良性生態即將形成。(1)互聯網平臺主導的渠道新格局業已形成。a)以藝術培訓起家的經紀公司初具IP儲備能力;b)粉絲自發組織模式已運作有序;c)由BAT主導的版權保護生態已臻完善;d)客觀透明的線上音源榜單已開始運作。(2)互聯網媒體可以向上與內容端發展愛豆養成或版權通道業務,實現IP內容變現;也可以面向下游粉絲消費,充分利用社群互動,通過音樂現場+虛擬周邊+愛豆互動終端等途徑,實現流量導入,增加粉絲消費黏性。

我們預計內容端和平臺端變現模式成熟之后,到2025年愛豆經濟帶動的音樂和周邊產品的消費額可達2032億元。(1)愛豆經濟的粉絲消費具有長尾效應,我們預計到2020年音樂和周邊產品的消費額可達1245億元,復合增長率為56.6%。十年之后,也即2020-2025期間,消費額復合增長率仍可維持在10%以上。(2)演出市場方面,通過融合線上線下活動,預計到2020年愛豆經濟或將為演出市場提供50%的增長空間。