行業現狀——成長空間廣闊,民營力量崛起。中國教育強國政策的推進、職場人士終身學習的內在需求是中國教育行業持續增長的主要驅動力。2014 年財政性教育支出占GDP 的4.15%,達2.64 萬億,家庭教育消費達0.98 萬億,總額達3.4 萬億。預計2020 年以前兩者CAGR 分別保持15%和8%以上,2020 年有望突破6 萬億。目前行業處于民營教育崛起的窗口期,2015 年民營教育市場規模約6400 億(CAGR15%),預計到2018年突破1 萬億。互聯網技術和模式創新正加快行業發展和整合速度,提升行業集中率,縮小區域教育水平差距,并改造著人們的學習方式。

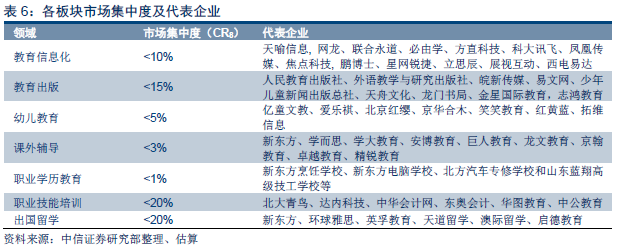

行業格局——競爭格局分散,細分領域出龍頭。綜合比較各子行業,課外輔導/幼兒教育/職業教育總體規模領先,分別達4470/2300/1000 億;職業技能培訓/網絡招聘/課外輔導行業增速領先,2008-2013 年CAGR 分別達24.6%/22.4%/18.7%;職業教育/出國留學/幼兒教育盈利能力領先,ROA分別達20.2%/16.7%/13%。我們判斷,職業教育至2020 年空間達2200億,幼兒教育2030 年空間達5000 億,最具發展潛力。傳統經濟時代:分散競爭是常態,各板塊的市場集中率CR8 均<20%。在IT(CR3>70%)、財會(CR3>85%)、公務員(CR2>85%)等細分領域出現全國性龍頭。網絡經濟時代:互聯網巨頭+“教育”的模式具備平臺、流量、數據和資金優勢;教育巨頭+“互聯網”模式具備品牌、師資、客戶和線下優勢。最終,教育內容和品牌建設能力強者引領行業集中度提升。

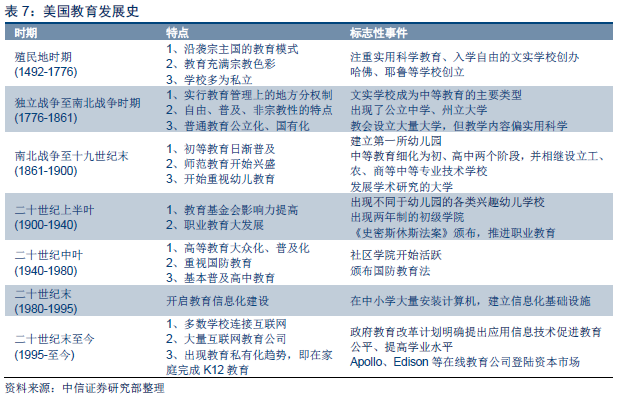

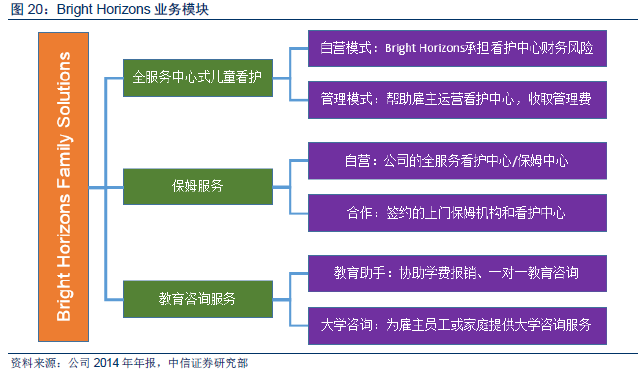

國際經驗——網絡學習縮小教育鴻溝,國情差異產生特色業態。基于人均GDP 視角,中美教育40 年差距鴻溝難以填平;基于在線教育視角,中國企業的發展階段與美國基本同步。國情有別催生了各具特色的業態:中國的升學考試輔導、出國留學等,美國的學生貸款服務、教材出租等。同時,美國幼教巨頭Bright Horizons 經驗顯示,精準解決痛點、高品質教學服務質量、并購擴張是教育企業成長的核心因素。