后市場迎黃金時代,首選養護維修板塊

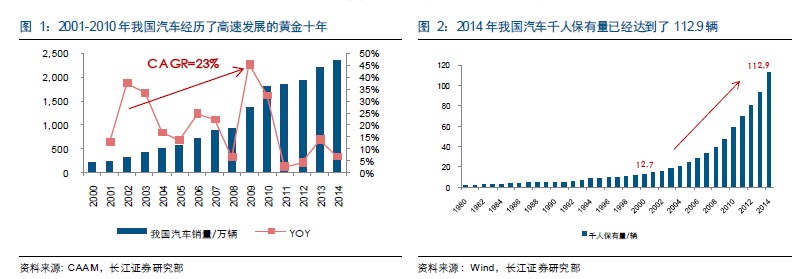

千人保有量已過100 輛,新車增量光環加快褪去,進入低速發展時期(未來5年復合增速3%)。保有量達1.46 億輛+車齡快速上升+利好政策密集出臺+消費觀念改善,存量經濟興起,后市場迎黃金時代。汽車后市場產業鏈長,需求從上游到下游漸次傳導,綜合考慮“市場規模+供給端改善程度+一級市場投資熱度+二級市場參與標的”四方面,投資機會上“養護維修>二手車>其他。

透析美日再看中國,修車難且貴成痛點

借鑒美國,養護維修市場規模超過2 萬億元,DIFM市場為主(80%以上)、DIY市場為輔(20%以下),獨立渠道為主(70%以上)、4S 店渠道為輔(30%以下)。借鑒日本,養護維修市場規模穩定在3500 億元左右,主機廠控制的4S 店是后市場主導者。造成美日差異核心在于:壟斷的程度。再看中國,保有量大”+“車齡快速上升”=“規模龐大”(預計到2020 年可達1.7 萬億元,符合增速19%);但具備“高壟斷”特征,消費者核心痛點在于:“修車難”、“修車貴”。

反壟斷+互聯網?催化,商業模式百家爭鳴

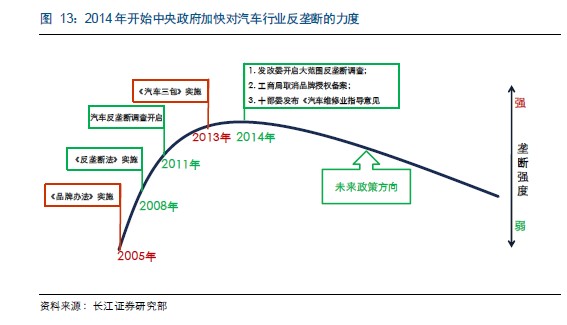

918 文件開啟了實質上的“反壟斷”,帶來了養護維修上下游邏輯關系演變,整車廠/4S 店地位弱化,配件生產商/經銷商/非4S 店地位強化。“互聯網”帶來“思維的創新”,進而帶來“模式的爭鳴”。按照切入點,目前主要分為三大類:1)B2C 類(又可細分“上門保養/洗車”+“網售輪胎等”);2)B2b 類(撮合or 自營);3)b 品牌連鎖類。模式雖然百家爭鳴,但“萬變不離其宗”,五大盈利點(產品銷售差價+物流費+服務費+供應鏈金融+大數據變現)短長期各有側重點。大數據目前核心可能變現渠道在于保險公司,可行性仍然待詳細考量。

“去偽存真”正加速,千億市值不遠處

總結美日歐的養護維修行業發展規律:線下品牌連鎖+整合過程慢。中國特殊國情在于:互聯網滲透早+DIY 能力差+萬國車。展望中國養護維修發展路徑:1)遵循品牌連鎖的發展規律,供應鏈亦是核心,行業整合速度有望快于美日歐。2)增強平臺與b 端維修店的黏性,才能解決好C 端車主的痛點,未來2b與2C 類平臺應融合,但主導者是B2b 類。投資曲線看,從“豬都會飛時代”進入“去偽存真時代”,2018 年前將顯露“真正具備千億市值”潛力的企業。站在目前時點,仍具備一定跟蹤價值的上市公司為:金固股份+德聯集團+拓普集團+萬豐奧威+隆基機械。同時建議重點關注主流創業項目的進展。