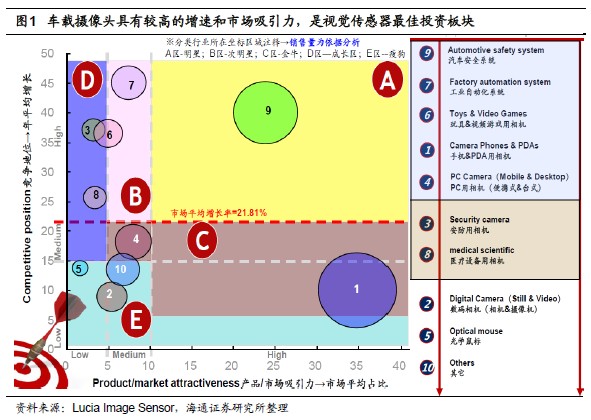

我們總體觀點是車載攝像頭是汽車電子藍海中的藍海,是汽車傳感器發展趨勢。處于車聯網與自動駕駛市場雙風口,是視覺傳感器最佳投資板塊。市場規模超百億,還有至少數十倍的成長空間:車載攝像頭不僅僅是汽車的配件,而是“智能汽車之眼”。

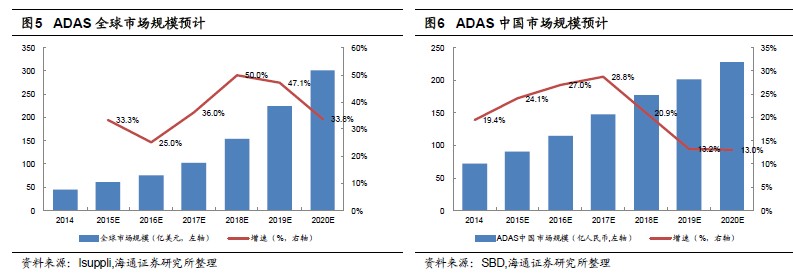

車載攝像頭受益兩大趨勢:一方面,通往自動駕駛的“橋梁”—ADAS 已迎來高速成長期,意味著自動駕駛時代悄然來臨;另一方面,車載攝像頭將會作為車聯網信息處理的重要入口。綜合考慮成本、準確性與功能,未來以攝像頭為主的傳感器融合將成為ADAS 主流解決方案。正如人類80%的信息都來自人眼,攝像頭是車聯網信息處理的重要入口。按照相關機構預計,2015 年車載攝像頭全球市場規模達到18.33 億美元,國內車載攝像頭產能2500 萬顆,2015 到2020 產業年復合增速常年超過30%,而自動駕駛技術預計將在2020 年成熟,市場空間有望進一步放大。

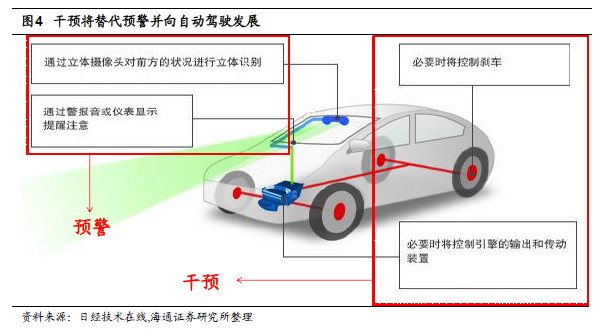

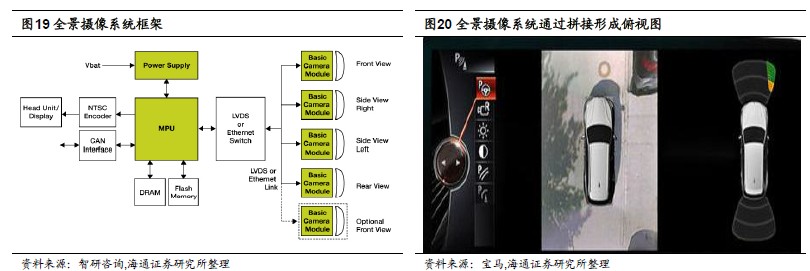

汽車攝像頭具有廣泛的應用空間,按照應用領域可分為行車輔助(行車記錄儀、ADAS 與主動安全系統)、駐車輔助(全車環視)與車內人員監控(人臉識別技術),貫穿車輛行駛到泊車全過程,因此對攝像頭工作時間與溫度有較高的要求。按照安裝位臵又可分為前視、后視、側視以及車內監控4 部分。ADAS 環視系統與車內監控共需要至少7 枚攝像頭,伴隨著汽車電子技術的發展單車攝像頭數量也將會放量增長。目前運用最多的是前視以及后視攝像頭,隨著ADAS 系統滲透率提高以及人臉識別等技術運用于汽車電子領域,車內以及側視攝像頭將會得到進一步應用。

車載攝像頭具有較高行業壁壘,一旦通過認證長期獲利:相較手機攝像頭,汽車攝像頭的進入壁壘更高,單價也是手機攝像頭的八倍左右。手機攝像頭強調高像素規格,而汽車攝像頭更看重可靠性與成本。另一方面,汽車攝像頭的行業壁壘也體現在前裝市場進入的復雜性,前裝市場從市場推廣到簽訂合同及量產需要大量時間、精力投入,且一旦進入供應鏈即很難被替換,供應商的先發優勢明顯。