目前,處方藥市場仍然面臨較大控費壓力,降價是未來藥品價格改革的核心主題。一季度山西、湖南、浙江等地出臺新招標政策,影響省份暫時相對較少。但預計二季度后伴隨著招標的提速,處方藥市場將承受較大的政策壓力。此外,藥品最高零售限價放開對品牌OTC、血制品等部分品種有一定程度的利好,但對行業整體影響有限。對于醫藥市場后市投資方向的選擇,年初以來我們一直在進行細致的整理與思考。

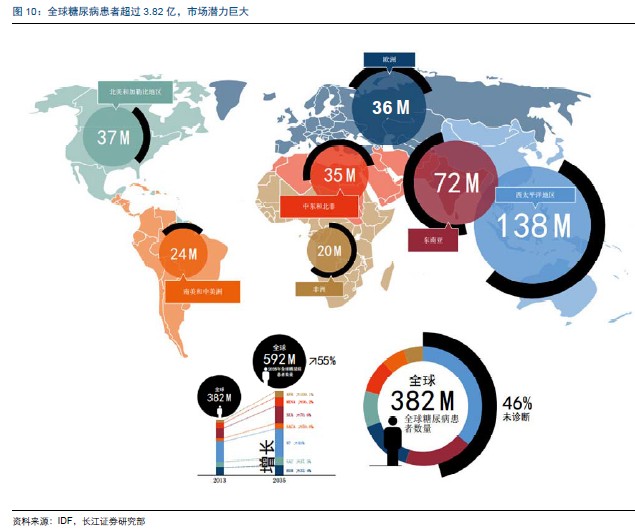

我們認為迫于醫藥市場競爭的加劇和醫藥行業改革的推進,原有單一子領域發展的行業格局將逐步打破,互聯網帶來的技術變革將對醫藥體系產生深遠的影響。一方面,迫于藥改的壓力,傳統處方藥企業影響最大,未來將會積極謀求轉型,去年年底至今年中藥行業在中藥注射劑發展受到抑制后轉而向電商運營及大健康領域發展,表現最為積極;而伴隨醫改的演變,醫藥分家雖然短期仍受到一定阻力,但為行業大勢所趨。這將帶來原有醫療體系中醫院、醫生尋找其他收入來源的愿望(如春雨醫生等網絡咨詢平臺的興起),檢測診斷行業的革新(如基因測序行業的發展)以及創新領域的突破(如細胞治療、免疫治療、養老產業、康復醫院等),企業出于成本及協同效應的考慮有較強的產業鏈整合意愿,營造生態圈(如樂普醫療的心腦血管領域整合)。在此基礎上,我們嘗試對糖尿病慢病管理領域做一次全面的梳理分析,以印證我們此前的假設。糖尿病產業一直是我們所關注的重點醫藥產業鏈,早在2011 年我們即對糖尿病口服用藥進行了初步的疏理,分析我國口服降糖用藥阿卡波糖的競爭格局,并預見DPP-IV 用藥的興起。

在此研究基礎上,我們嘗試對糖尿病慢病管理領域進行整理,包括糖尿病的檢測、前期服用藥的格局分析及未來發展趨勢、后期胰島素的格局分析等。探討在慢病管理整合過程中哪一類企業是真正能在這一變化進程中受益最大的,哪些企業在做的事情比較容易實現,并對部分業務市場規模進行測算。此外,我們還對一些國內外企業的特定領域做出了案例分析,以方便投資者對相關創新領域的理解,包括國外的賽諾菲、德康醫療,國內的華東醫藥、微糖等。最后我們對整個糖尿病慢病管理綜合各領域做了一定的總結,希望能對糖尿病慢病管理領域的投資提供一些借鑒。